Aperçu

- Mise à jour de l’équipe

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Commentaire sur le marché

- Perspectives mondiales

Mise à jour de l’équipe

Le mois dernier, nous avons emménagé dans nos bureaux nouvellement rénovés, et nous pensons qu’ils ont belle allure! Nous attendons toujours quelques meubles, mais lorsque tout sera prêt, nous organiserons une fête d’accueil pour nos clients.

Nous commençons à travailler sur une liste de clients qui devraient ouvrir un compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) et nous prévoyons ouvrir ces comptes avant la fin de l’exercice. À titre de rappel, la limite annuelle d’investissement dans les CELIAPP est de 8 000 $ par an, jusqu’à un maximum de 40 000 $ sur cinq ans.

Le CELIAPP n’est offert qu’aux personnes âgées de 18 à 71 ans qui n’ont pas vécu dans une maison dont elles seraient propriétaires pendant l’année en cours ou pendant les quatre années civiles précédentes. Il s’agit de comptes de placement à l’abri de l’impôt qui offrent une déduction fiscale pour les cotisations, et nous les recommandons donc à quiconque n’a pas vécu dans une propriété qu’il possède au cours des quatre dernières années.

Rendement du marché

Rendement cumulatif au 31 août 2023

- TSX 60 – Rendement total, $ CA : 6,4 %

- S&P 500 – Rendement total, $ US : 18,7 %

- Obligataire global S&P Canada – Rendement total, $ CA : 1,2 %

En utilisant un portefeuille traditionnel 60/40 avec les trois indices, en moyenne, vous profiteriez d’un rendement de 8 % depuis le début de l’année, de 4,8 % sur trois ans et de 6 % sur cinq ans.

Pour mettre les choses en contexte, le plus important fonds commun de placement du Canada est le Portefeuille équilibré RBC Sélect, qui compte environ 50 milliards de dollars d’actifs et des frais d’environ 2 %. Son rendement depuis le début de l’année est de 6,0 %, de 2,7 % sur 3 ans et de 3,8 % sur 5 ans.

Il est intéressant de noter que, si on ne tient pas compte des frais de 2 %, le rendement moyen du portefeuille équilibré RBC Sélect est très proche de notre référence.

Portfolio performance [i]

Le Portefeuille d’actions conservateur a affiché un rendement de 22,6 % depuis le début de l’année, de 6,9 % sur trois ans, de 9,0 % sur cinq ans et de 12,2 % depuis sa création (octobre 2015).

Le Portefeuille de revenu diversifié, qui est notre portefeuille équilibré utilisé dans bon nombre des comptes enregistrés de nos clients, a généré un rendement de 5,3 % depuis le début de l’année, de 6,9 % sur 3 ans, de 7,8 % sur cinq ans et de 8,6 % depuis sa création (juillet 2017).

Le Portefeuille ciblé de rendement total a affiché un rendement de 36,8 % depuis le début de l’année, de 10,5 % sur trois ans et de 19,3 % depuis sa création (avril 2020).

Vos propres rendements varieront en fonction du montant de titres à revenu fixe que vous détenez, des rentrées et sorties de fonds ainsi que des frais de gestion.

Le point sur le portefeuille

Dans le Portefeuille ciblé de rendement total, nous avons vendu 3 % de notre position Nvidia et acheté Advanced Micro Devices (AMD) avec le produit de la vente.

Nvidia a progressé de plus de 240 % depuis que nous l’avons acheté il y a environ deux ans. Elle est passée de 5 à 13 % du portefeuille. Comme notre limite est de 10 %, il était nécessaire de réduire la position. En investissant dans AMD, nous sommes restés sur le thème de l’intelligence artificielle et de la puce. Nous détenons la AMD dans d’autres portefeuilles et nous en avons déjà discuté longuement. Nous croyons que nous en sommes aux premières étapes d’un boom des micropuces avancées, stimulé par l’IA.

Thèse : Il existe des perturbations dans le domaine de l’énergie, et le coût de l’énergie renouvelable diminue. Aujourd’hui, le coût de production de l’énergie solaire ou éolienne est inférieur à celui du charbon, du gaz naturel ou du pétrole.

La demande d’énergie augmente, des appareils connectés à domicile à l’informatique en nuage en passant par les VE. À l’avenir, la plupart d’entre nous consommeront plus d’énergie, et non moins.

L’ensemble de notre réseau est en cours de modernisation – de la façon dont nous capturons et stockons l’énergie, à la façon dont elle est distribuée.

Voyons comment nous avons fait les choses au cours des 100 dernières années. L’ancienne méthode, qui n’a pas beaucoup changé au fil du temps, consiste à chercher, localiser et extraire du combustible fossile, c’est-à-dire du charbon, du pétrole ou du gaz naturel. Nous le transportons ensuite par pipeline, camion, train ou bateau. Ensuite, il doit être traité avant d’être brûlé, ce qui produit de l’énergie que nous récupérons et convertissons en électricité. L’efficacité de la plupart des centrales à combustible fossile est de 30 à 40 %, ce qui signifie que 60 à 70 % de l’énergie est perdue dans le processus.

En outre, jusqu’à tout récemment, nous n’avions aucun moyen de stabiliser le réseau. Les centrales électriques fonctionnent 24 heures sur 24, 7 jours sur 7, juste pour répondre à la période de pointe. Il n’existait aucun moyen de stocker le courant excédentaire et aucune possibilité d’activer et de désactiver les centrales électriques. Pour aller un peu plus loin, pendant les périodes de pointe, comme l’été en Californie, on devait utiliser ce qu’on appelle des « centrales de pointe » pendant environ un mois, lorsque la demande sur le réseau était trop forte au cours des vagues de chaleur.

En bref, nous trouvons les gisements, extrayons et raffinons le combustible fossile, nous le transportons et nous le brûlons, mais la plus grande partie de l’énergie est perdue avant que nous ne consommions l’électricité.

Maintenant, grâce à l’innovation et à la réduction des coûts, nous pouvons capter l’énergie sur notre planète à faible coût, qu’il s’agisse de l’énergie provenant du soleil ou du déplacement de l’eau ou du vent. Toutes ces méthodes sont plus efficaces et maintenant plus rentables. Nous avons également la capacité de stocker l’énergie excédentaire dans des batteries pour une utilisation ultérieure, par exemple pendant les heures de pointe. Tout cela est rendu possible grâce aux progrès technologiques et à la réduction des coûts.

Aujourd’hui, il est moins coûteux de construire et d’exploiter un parc solaire ou éolien que d’exploiter une usine de pointe alimentée au gaz, de sorte que les gouvernements mettent au rancart les centrales à combustible fossile et font la transition vers les énergies renouvelables.

Il s’agit d’une énorme transition qui prendra du temps. De nombreux gouvernements envisagent de la faire au cours des 20 à 30 prochaines années.

Voici quelques-uns des thèmes d’investissement que nous examinons :

- Production : éolienne, solaire, hydroélectrique

- Tansport : modernisation des services publics et du réseau, réseaux intelligents.

- Stockage : mégablocs de batteries

- Canaux de distribution : maisons intelligentes, centrales électriques virtuelles et réseaux de recharge pour véhicules électriques

Dans le domaine de l’énergie, nous possédons déjà des parts :

- de Fortis, la plus grande société de services publics cotée en bourse au Canada.

- des activités de Brookfield Renewable aux États-Unis qui détiennent et exploitent à elles seules 229 centrales hydroélectriques, 125 parcs éoliens et 4 000 MW de centrales solaires.

- de Tesla, qui est le plus grand fournisseur de systèmes industriels de stockage d’énergie au monde. La société possède également le réseau de recharge pour véhicules électriques le plus fiable au monde, et grâce à son acquisition de SolarCity, elle est maintenant dans le domaine de la technologie des panneaux solaires à grande échelle.

Northland Power Corporation : Nous avons établi une petite position dans tous nos portefeuilles au cours du dernier mois.

NPI : Au moment où les gouvernements mettent l’accent sur la décarbonisation et l’indépendance énergétique – en délaissant le pétrole et le gaz étrangers – la demande d’énergie renouvelable propre et localisée est énorme.

Cette société énergétique, diversifiée selon les régions et les activités, se trouve au Canada, aux Pays-Bas et en Allemagne, et elle est en train de prendre de l’expansion en Pologne, à Taïwan, au Japon et en Corée, fournissant des services d’énergie éolienne, solaire, de stockage et de distribution sur terre et en mer.

Elle est en train de construire la plus grande installation de stockage d’énergie en Ontario, au Canada. Voir l’image ci-dessous.

Informations touchant les sociétés

Le 25 août, Elon Musk a montré que la nouvelle technologie de conduite autonome de Tesla fonctionne presque entièrement au moyen de réseaux neuronaux. À notre avis, il s’agissait d’un moment décisif qui, pour la première fois, a prouvé l’immense capacité de l’IA de Tesla. Il s’agissait de l’équivalent de Chatbot GPT, mais pour l’IA du monde réel au lieu du texte. Nous croyons que cela aura des ramifications très importantes à mesure que Tesla augmentera ses capacités informatiques. La plupart des médias grand public et des analystes de Wall Street n’ont pas encore compris ce qui s’est passé le 25 août 2023.

Commentaire sur le marché

Tout au long de l’été, les marchés financiers ont continué d’être fortement influencés par l’inflation, les taux d’intérêt et les rendements obligataires.

Bien que cela ait entraîné des fluctuations à la hausse et à la baisse de la valeur des placements, les raisons derrière ces variations ne sont pas toujours évidentes.

Au cours des deux derniers mois, les taux d’intérêt à long terme ont augmenté, mais l’origine de cette hausse était en fait très saine.

Obligations et inflation

L’an dernier, il semble que toutes les personnes qui ont parlé à la télévision d’un effondrement économique imminent causé par la hausse des taux d’intérêt ont dû changer de discours, parce que notre économie est restée saine pendant que l’inflation diminuait.

Les taux d’intérêt à long terme ont baissé parce qu’on s’attendait à ce qu’un effondrement économique force les banques centrales à ramener les taux à zéro pour éviter une catastrophe après avoir écrasé l’économie. Ce que nous avons constaté, c’est que l’économie n’a pas été anéantie, et l’on croit maintenant que la banque centrale n’aura pas besoin de ramener les taux à zéro pour la stimuler et la sortir d’une profonde récession.

Il s’agit essentiellement d’une bonne nouvelle, qui correspond à notre point de vue selon lequel les banques centrales savaient de qu’elles faisaient et seraient en mesure de réduire l’inflation sans exagérer et sans causer une profonde récession.

Cependant, cela a pour effet d’atténuer un peu la valeur des actions, le coût du capital étant plus élevé.

En ce qui concerne les taux d’intérêt, la Banque du Canada a maintenu les taux du financement à un jour à 5 % la première semaine de septembre, comme la plupart des gens s’y attendaient.

Tous les chiffres d’inflation que nous examinons continuent de suivre une tendance à la baisse – données sur l’emploi, indice des prix à la consommation, prix des produits de base, volumes d’expédition et coûts. Tout semble aller dans la bonne direction.

Chine

La Chine est l’une des principales sources de préoccupation économique. De nombreuses personnes, y compris nous-mêmes, avaient espéré que la réouverture de la Chine après le 19 octobre donnerait un coup de pouce à l’économie mondiale, mais des fissures sont apparues dans le processus de réouverture, comme pour de nombreuses économies dans le monde.

La Chine connaît une croissance lente, des problèmes dans le secteur de l’immobilier, une dissociation et une baisse des exportations vers l’Europe.

La plupart des pays occidentaux ont haussé les taux d’intérêt pour ralentir l’inflation. Cette hausse a considérablement réduit leur consommation de biens en provenance de la Chine; d’environ 20 % par rapport à l’an dernier.

Une grande partie de l’économie de la Chine, et en particulier de sa croissance, a été alimentée par l’immobilier et l’infrastructure. On estime que l’immobilier représente environ 30 % de son PIB. Le secteur a connu des crises de croissance qui ont abouti à la faillite de certains de ses plus importants promoteurs. Evergrande, l’un des plus grands promoteurs chinois, a demandé la protection de la loi sur la faillite il y a trois semaines.

On savait depuis des années que cela allait se produire et ce n’est donc pas un choc soudain. Nous avions entendu parler du défaut de paiement potentiel d’Evergrande il y a deux ans. Il existe certainement une pression sur le marché immobilier extrêmement important du pays.

Alors, cela signifie-t-il que l’économie chinoise croîtra probablement de 4 à 5 % au lieu des 6 % et plus auxquels nous sommes tous habitués?

Le Canada est davantage affecté par les exportations de produits comme le bois d’œuvre, les métaux et le pétrole. Tous ces secteurs sont fortement touchés par la Chine, qui est l’un des plus grands consommateurs, sinon le plus grand consommateur, dans de nombreuses catégories, comme le cuivre.

Nous nous attendons à ce que l’économie canadienne s’améliore plus lentement, tandis que les États-Unis se redresseront plus rapidement après la normalisation des taux, car ils ont une plus petite part de leur économie liée aux produits de base et à l’immobilier que le Canada.

Cela nous amène à nos perspectives.

Perspectives mondiales

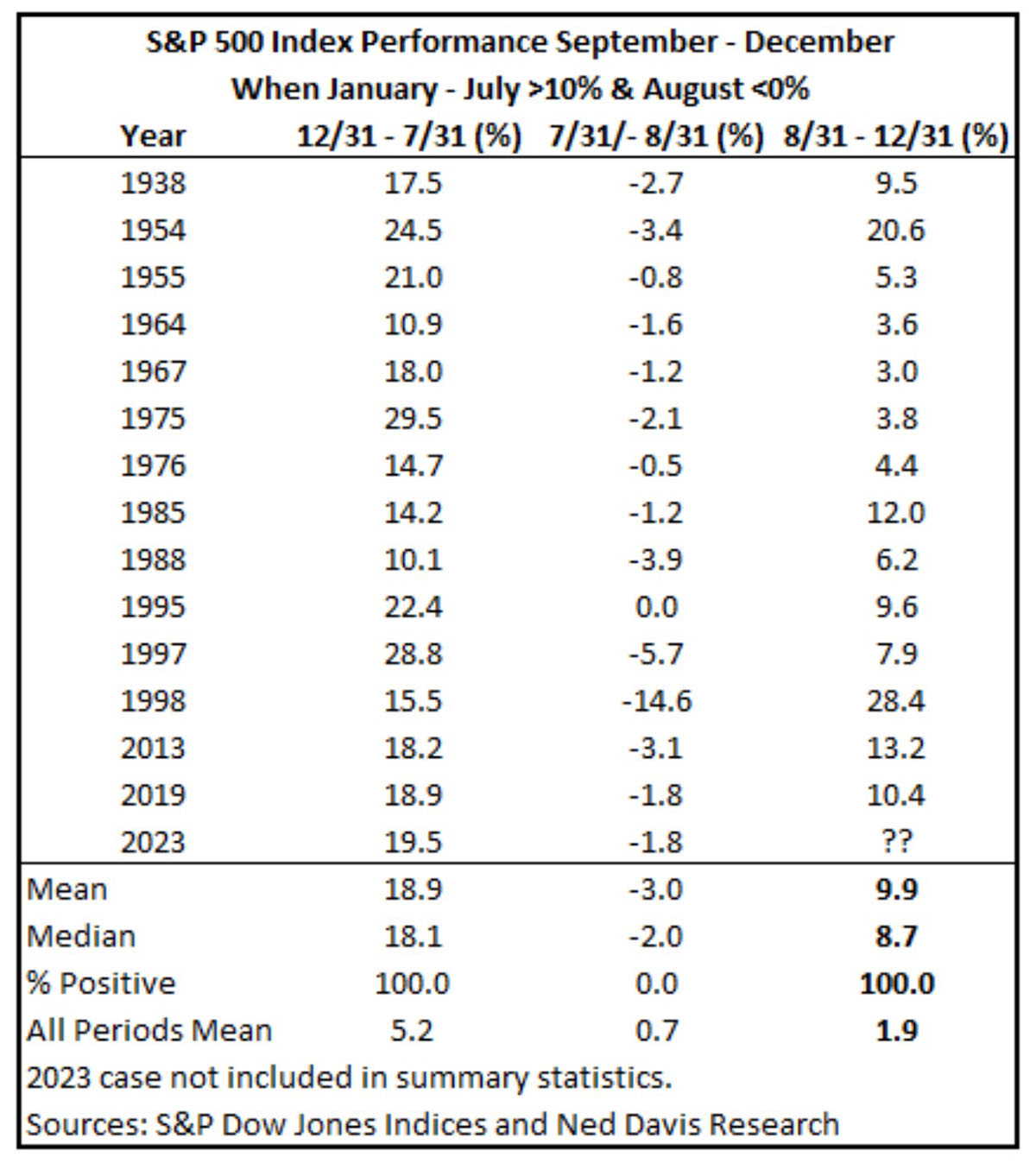

L’histoire nous apprend que les années où le marché a augmenté de plus de 10 % au premier semestre de l’année, suivi d’un repli en août, il augmente encore de 9 % en moyenne jusqu’en décembre. C’est toujours le cas depuis 1938.

Mise en garde : Le rendement passé n’est pas garant du rendement futur, mais habituellement, l’histoire se répète.

[i] Ces rendements représentent uniquement les rendements des portefeuilles modèles et non les rendements de clients. Le rendement des comptes individuels peut différer sensiblement de l’historique de rendement représentatif dans ce graphique en raison de plusieurs facteurs, dont la taille du compte, la durée de la stratégie, le moment et le montant des dépôts et des retraits, le moment et le montant des dividendes et d’autres revenus, le moment et le prix de l’exécution des opérations, les taux de change, les frais et d’autres charges. Il ne s’agit pas d’un relevé officiel de Wellington-Altus Gestion Privée (« WAGP »). WAGP ne peut pas vérifier l’exactitude de ces chiffres sur le rendement. Veuillez consulter votre relevé officiel de WAGP pour connaître le chiffre exact de vos rendements.

~~~

Profitez bien du début de l’automne et nous reprendrons contact avec vous pendant la première semaine d’octobre.

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250 René-Lévesque Boulevard West, Suite 4200

Montreal, QC, H3B 4W8

Tel: 514 819 0045