Aperçu

- Mise à jour de l’équipe

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Commentaire sur le marché

- Perspectives mondiales

Mise à jour de l’équipe

Nous sommes allés à Winnipeg la première semaine d’octobre avec quelques autres grandes équipes de partout au pays pour une réunion du conseil consultatif de Wellington-Altus. Ces rencontres visent à concentrer l’attention de nos ressources sur les domaines qui nous semblent les plus importants pour vous, nos clients. Nous tenons à remercier tous ceux qui nous ont fait part de leurs commentaires au cours de la dernière année, car nous cherchons continuellement des moyens d’améliorer le service que nous offrons.

Entre-temps, les rénovations de nos bureaux se poursuivent et on nous avise que la construction devrait être terminée d’ici la mi-octobre. Avant de planifier un événement festif, nous attendons toujours les meubles; apparemment, ils seraient sur un navire, quelque part sur l’océan Atlantique. Une fois que nous aurons une date ferme pour la fin des travaux, nous commencerons à vous envoyer des invitations pour célébrer ensemble notre nouvel espace.

Au cours des prochains mois, nous examinerons les comptes avant la fin de l’exercice.

Rendement du portefeuille et du marché [i]

Rendement depuis le début de l’année, au 29 septembre 2023.

- TSX 60 – Rendement total, $ CA : 3,0 %

- S&P 500 – Rendement total, $ US : 13,1 %

- Obligataire global S&P Canada – Rendement total, $ CA : -1,3 %

En utilisant un portefeuille traditionnel 60/40 avec les trois indices, en moyenne, vous profiteriez d’un rendement de 4,3 % depuis le début de l’année, de 4,2 % sur trois ans et de 5,4 % sur cinq ans.

Pour mettre les choses en contexte, le plus important fonds commun de placement du Canada est le Portefeuille équilibré RBC Sélect, qui compte environ 50 milliards de dollars d’actifs et des frais d’environ 2 %. Son rendement depuis le début de l’année est de 2,7 %, de 1,8 % sur trois ans et de 3,4 % sur cinq ans.

Le Portefeuille d’actions conservateur a affiché un rendement de 17,4 % depuis le début de l’année, de 6,1 % sur trois ans, de 8,1 % sur cinq ans et de 11,5 % depuis sa création (octobre 2015).

Le Portefeuille de revenu diversifié, notre portefeuille équilibré utilisé dans bon nombre des comptes enregistrés de nos clients, a généré un rendement de 2,2 % depuis le début de l’année et un rendement de 5,6 % sur trois ans, de 7,1 % sur cinq ans et de 7,9 % depuis sa création (juillet 2017).

Le Portefeuille ciblé de rendement total a affiché un rendement de 28,8 % depuis le début de l’année, de 9,0 % sur trois ans et de 16,7 % depuis sa création (avril 2020).

Vos propres rendements varieront en fonction du montant de titres à revenu fixe que vous détenez, des rentrées et sorties de fonds ainsi que des frais de gestion.

Le point sur le portefeuille

Nous n’avons apporté aucun changement aux portefeuilles en septembre, car nous estimons que ceux-ci sont bien positionnés. Au cours de la dernière année, nous avons vendu des actions de nos portefeuilles pour acheter des titres de qualité en prévision d’un ralentissement économique. Cela signifie accroître notre exposition aux actions de croissance des mégacapitalisations, ou ce que Goldman Sachs a baptisé les « sept géants ». Nous possédons tous ces titres, à l’exception d’un seul, et ces positions sont délibérément les plus importantes afin de protéger nos portefeuilles en période de ralentissement économique. Les « sept géants » sont Microsoft, Apple, Google, Amazon, Nvidia, Tesla et Meta.

Le seul titre que nous ne possédons pas est Meta.

Nous ne ressentons pas le besoin de discuter de ces titres ce mois-ci, sauf pour vous rappeler que ce sont ces entreprises qui ont stimulé le rendement cette année.

Commentaire sur le marché

Nous assistons à un exode des gestionnaires de fonds internationaux et américains du Canada. Au cours du dernier mois, nous avons assisté à une vente massive des actions canadiennes, des obligations canadiennes, des obligations d’État et du dollar canadien.

Nous avons plus de vendeurs que d’acheteurs, tant pour les titres de créance canadiens que pour les actions canadiennes. La Bourse de Toronto (TSX) est en baisse depuis un mois, et le marché obligataire canadien subit lui aussi une pression à la baisse. Il est rare que les marchés des actions et des obligations reculent en même temps. Enfin, le dollar canadien a également diminué au cours des derniers mois, ce qui renforce notre avis selon lequel il ne s’agissait pas d’une vente massive dans un marché ou un autre, mais plutôt d’un délestage du Canada.

Dans ce contexte, examinons nos placements canadiens et la façon dont nous avons positionné le portefeuille. Il y a un an, nous avions présenté nos perspectives selon lesquelles le Canada serait faible et que les entreprises qui affichent peu de dettes et beaucoup de liquidités dans leur bilan, comme les sept géants, allaient bien s’en tirer dans cet environnement. Ce scénario s’est concrétisé!

L’une des premières choses que nous faisons lorsque nous analysons une entreprise est d’examiner son bilan et ses états de flux de trésorerie. À combien s’élève la dette de l’entreprise et les intérêts sur cette dette? Quel est le flux de trésorerie de l’entreprise et est-il suffisant pour rembourser la dette en cas de ralentissement? La plupart des entreprises que nous possédons ont très peu de dettes, voire aucune.

Toutefois, certains secteurs sont généralement, de par leur nature, plus endettés en raison de la grande quantité d’actifs durables dont ils ont besoin pour exploiter leur entreprise. Cela comprend les services publics d’électricité, dont les actifs sont les lignes électriques et des centrales électriques; les entreprises de télécommunications, dont les actifs sont les lignes de communication et l’équipement; et l’immobilier, dont les actifs sont les terrains et les bâtiments. Certains de ces actifs exigent des dépenses initiales importantes, mais qui peuvent ensuite être facturées pendant des décennies.

Dans ces domaines, nous examinons la structure de leur dette et nous préférons voir une dette à long terme qui n’aura pas besoin d’être renouvelée de sitôt et qui sera répartie sur de nombreuses périodes. Lorsque la dette est bien structurée, le risque de devoir refinancer une grande partie de la dette à des taux plus élevés est atténué.

Dans notre Portefeuille d’actions conservateur, environ 30 % des actions sont canadiennes ou cotées en bourse au Canada, tandis que le Canadien moyen a plus de 50 % de ses actifs dans des placements canadiens. Nous appelons cela une préférence nationale. Le marché canadien représente environ 3 % des marchés mondiaux, mais les Canadiens ont en moyenne plus de 50 % de leurs placements au Canada. Nous, par contre, nous sommes neutres; nous construisons nos portefeuilles à partir de zéro et, par conséquent, nous cherchons à l’extérieur du Canada pour trouver les meilleures occasions de placement.

Il y a toutefois quelques entreprises de qualité au Canada. De façon générale, nous possédons actuellement trois entreprises de services publics, deux sociétés de chemins de fer, deux banques, une entreprise de télécommunications, deux compagnies d’assurance, un épicier et un titre dans le secteur des produits de base et des engrais. Notre panier d’actions canadiennes de grande qualité est très stable et tout à fait défensif. Les deux banques que nous possédons, TD Canada Trust et la Banque Royale du Canada, sont parmi les plus grandes au Canada et les plus sûres au monde. Nous détenons deux sociétés de chemins de fer : le Chemin de fer Canadien Pacifique et la Compagnie des chemins de fer nationaux du Canada, qui sont des oligopoles extrêmement bien gérés. Fortis, Brookfield Renewable Partners et Northland Power sont des entreprises d’électricité des services publics qui ont des contrats fixes à long terme. Intact et iA Financial sont de grandes compagnies d’assurance très peu endettées. Telus est l’une des quatre entreprises de télécommunications au Canada – un autre oligopole – versant un généreux dividende. Nutrien figure parmi les grands producteurs d’engrais au monde. Metro est l’épicier canadien le mieux géré. Nous considérons que toutes nos participations canadiennes sont les meilleures entreprises de leur catégorie.

Dans ce contexte de hausse des taux d’intérêt, tout comme le Canadien moyen qui doit s’assurer de pouvoir payer les intérêts de plus en plus élevés sur son hypothèque, les entreprises doivent faire preuve de prudence lorsqu’elles empruntent pour pouvoir payer la hausse des intérêts de leurs prêts. À mesure que les taux d’intérêt ont augmenté, les analystes se sont inquiétés des effets sur le marché du logement et de quel effet cela aurait sur le propriétaire canadien moyen. Il en va de même pour les entreprises très endettées; avec l’augmentation des taux d’intérêt, nous voulons nous assurer que le fardeau de la hausse des coûts d’emprunt est étalé sur de nombreuses années.

Même si vous avez une excellente entreprise, l’endettement suffit à paralyser n’importe quelle entreprise.

Au cours de la dernière année, les taux d’intérêt ont augmenté de façon spectaculaire à l’échelle mondiale et certaines économies commencent à en ressentir les effets. Nous pensons que cela aura une incidence plus marquée sur l’économie canadienne que sur celle des États-Unis, et que certaines entreprises seront plus touchées que d’autres par des taux plus élevés. Les gens s’en rendent compte, et les investisseurs institutionnels commencent à vendre des actifs canadiens.

Nous regardons ce que nous possédons et nous ne sommes pas inquiets; nous détenons de grandes entreprises. Les deux seuls secteurs dans notre portefeuille qui sont très endettés sont les télécommunications et les services publics. Telus, notre titre du secteur des télécommunications, a une dette qui correspond à ses actifs, mais Telus a aussi été très stratégique dans l’échelonnement de cette dette. Ce qui signifie que si vous avez une dette de 20 milliards de dollars, mais que vous pouvez échelonner les échéances sur 50 ans, vous n’avez pas à trop vous inquiéter des fluctuations des taux d’intérêt à court terme. De la même façon que si vous avez un prêt hypothécaire sur 30 ans aux États-Unis (c’est le prêt hypothécaire le plus populaire aux États-Unis), ces taux d’intérêt n’ont pas d’incidence sur les Américains qui ont un taux d’intérêt fixe sur 30 ans.

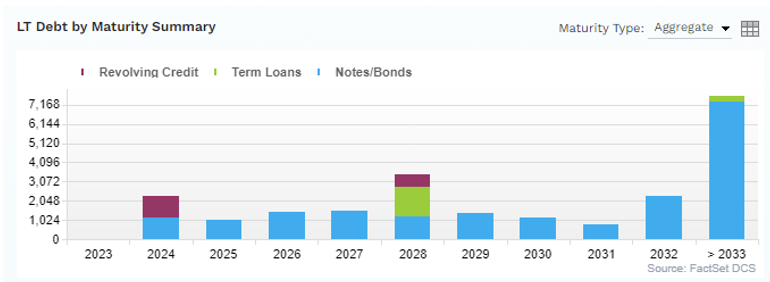

Voici un graphique qui illustre les échéances des dettes détenues par Telus, par exemple.

Ce graphique montre quand leurs prêts arrivent à échéance et quand les modalités seront renégociées. Les barres bleues représentent les échéances de la dette, et nous pouvons voir qu’en moyenne, elles sont très bien réparties dans le temps et protégées de la hausse des taux d’intérêt, car la majeure partie de leur dette a déjà des taux d’intérêt fixes favorables sur de nombreuses années.

Au cours des deux dernières années, nous avons peu investi dans les services publics et les télécommunications. Nous avons réduit la pondération de Telus dans le portefeuille à seulement 1 %, car le titre se négociait à des niveaux records. Ce n’était pas une question de dette, c’était une question d’évaluation; Telus se négociait plus que jamais en termes de multiple des bénéfices. Nous pensions que c’était une excellente entreprise, mais que le cours n’était pas justifié. Nous avons donc considérablement réduit notre position. Cela dit, nous essayons de ne pas aller jusqu’à 0 % pour les titres de qualité. Notre intention est que si le titre de l’entreprise devient suffisamment bon marché et que d’autres titres du portefeuille se redressent, nous achèterons davantage de Telus à l’avenir. Entre-temps, nous percevons un dividende de 6,5 %.

Canada et États-Unis : pourquoi cet exode au cours du dernier mois?

L’endettement personnel et ses répercussions sur l’économie canadienne sont les principales préoccupations. Pendant combien de temps les taux d’intérêt resteront-ils si élevés, et quelle sera l’incidence au Canada? Comme je l’ai mentionné, aux États-Unis, la plupart des acheteurs contractent un prêt hypothécaire sur 30 ans, ils ne sont donc pas aussi touchés par la hausse des taux cette année. Ils n’ont pas non plus autant de marges de crédit que les Canadiens. Au Canada, nous, les propriétaires, contractons généralement des prêts hypothécaires à taux fixe ou variable de cinq ans. Environ 30 % des prêts hypothécaires canadiens sont à taux variable. Cela signifie qu’à mesure que les taux d’intérêt montent, l’intérêt que vous payez, et donc l’ensemble de votre remboursement, augmente. Il est intéressant de noter que quatre des six grandes banques ont structuré leurs prêts hypothécaires à taux variable de façon à ce qu’au fur et à mesure que les taux d’intérêt augmentent, votre remboursement reste le même. Cependant, l’intérêt sur ce remboursement augmente et la période d’amortissement du prêt hypothécaire peut ainsi aussi s’allonger. Cela fonctionne jusqu’à un certain point, mais en fin de compte (c’est ce qui se produit maintenant) les taux ont tellement augmenté que les remboursements des prêts hypothécaires à taux variable ne suffisent même plus à couvrir juste les intérêts. Les banques demandent à leurs clients d’augmenter le montant de leurs remboursements des prêts hypothécaires, car les montants qu’ils paient ne suffisent pas à couvrir les intérêts. C’est le premier problème que nous avons au Canada.

Le deuxième problème est que de nombreux Canadiens ont également pris des marges de crédit liées à ces prêts hypothécaires, et ils ont utilisé ces marges de crédit pour rembourser d’autres formes de dettes comme les cartes de crédit et les prêts personnels. Ils en paient maintenant les conséquences, car à mesure que les taux d’intérêt ont augmenté, les montants des remboursements ont aussi grimpé de façon spectaculaire.

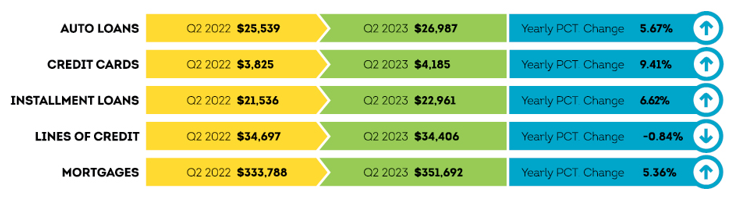

Voici un graphique intéressant publié ce mois-ci par TransUnion, qui illustre ce qui se passe avec l’endettement des ménages. TransUnion est une agence de pointage de crédit; avec Equifax, ce sont les seules entreprises qui évaluent la solvabilité du public canadien.

Ce qui nous intéresse le plus, c’est l’évolution des soldes des différents crédits à la consommation. Vous pouvez voir ci-dessous que tous les soldes d’emprunt ont augmenté cette année, à l’exception des marges de crédit, qui ont légèrement diminué. Nous croyons que c’est parce que les marges de crédit ont généralement une plus grande part de taux d’intérêt variable, de sorte qu’elles seraient le premier domaine d’endettement que certains Canadiens choisiraient de rembourser. Cependant, dans l’ensemble, on peut voir que la dette à la consommation augmente, ce qui indique un déséquilibre entre le revenu et les dépenses pour de nombreux Canadiens.

Source: https://www.transunion.ca/lp/iir

Les Canadiens sont plus endettés et paient plus d’intérêts que les habitants de la plupart autres pays développés et, par conséquent, ils ont moins de revenus disponibles à la fin du mois.

Selon Statistique Canada, la dette totale des ménages canadiens est d’environ 2 800 G$ ou 71 000 $ par habitant, dont environ les 3/4 représentent des dettes hypothécaires. La dette du gouvernement est d’environ 2 100 G$, soit 52 000 $ par habitant.

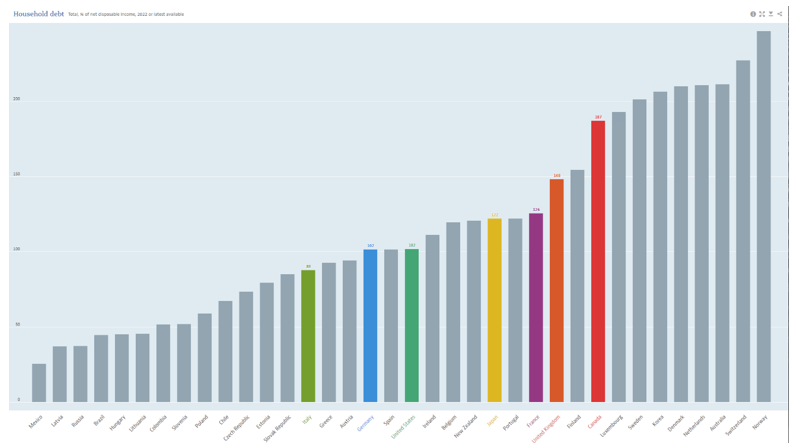

En ce qui concerne la dette personnelle, qui préoccupe la plupart des experts financiers, le Canada se classe au dernier rang des pays du G7, avec un ratio de la dette au revenu disponible des ménages de 187 %. À titre de comparaison, les données de l’Organisation de coopération et de développement économiques situent le ratio des États-Unis à 102 %. Nous sommes vraiment en haut de l’échelle, et cela signifie que les Canadiens sont beaucoup plus sensibles à la hausse des taux que nos voisins du Sud.

Source: https://data.oecd.org/hha/household-debt.htm

Une autre préoccupation est que notre économie est moins diversifiée que celle des États-Unis. Ce qui est inquiétant, c’est que le logement et la construction représentent environ 20 % de notre PIB. C’est plus que dans la plupart des pays. À mesure que les taux d’intérêt augmentent, le marché de l’habitation se refroidit. La construction est à la baisse, et la hausse du coût d’être propriétaire de biens immobiliers exerce une pression à la baisse. Nous ne connaissons pas encore tous les effets que cela aura sur notre économie, mais ils seront négatifs.

Cela nous amène à un point que nous avons abordé à quelques reprises au cours de la dernière année, selon lequel le gouvernement fédéral applique une politique budgétaire extrême, qui crée de l’inflation, tandis que le gouverneur de la Banque du Canada, Tiff Macklem, essaie de refroidir l’inflation en augmentant de façon musclée les taux d’intérêt. Bien que cela ne nuise peut-être pas à l’économie, nous estimons que cela crée certainement plus de failles dans le système.

Nous allons vous faire part d’une lecture intéressante rédigée par notre stratège en chef des marchés, M. James Thorne, au sujet de la dichotomie entre la politique budgétaire et la politique monétaire au Canada et du fait que cela mènera à la catastrophe si cela continue.

Nous croyons que les banques centrales voient ce qui se passe, mais n’en parlent pas publiquement, et nous soupçonnons que le Canada lâchera du lest plus tôt que les États-Unis si notre économie est effectivement plus faible. Nous serons plus rapides pour nous adapter, mais les banquiers n’en parleront pas avant d’y être obligés.

Prenons un moment pour discuter de ce qui a stimulé les marchés au cours du dernier mois, particulièrement aux États-Unis : les obligations. Les rendements des obligations d’État américaines à long terme sont plus élevés que ce que nous avons vu depuis des années. De bonnes données économiques en sont à l’origine. C’est une situation étrange où les bonnes nouvelles ont été mauvaises pour le marché obligataire américain et les marchés boursiers.

Le marché obligataire est beaucoup plus important que le marché boursier, et se négocie sur la base d’un grand nombre de facteurs fondamentaux différents de ceux du marché boursier. En tant qu’investisseurs, nous passons habituellement plus de temps à faire des recherches sur les actions tandis que nos placements obligataires sont très sûrs et ennuyeux. Nous ne voulons pas prendre de risque, mais ce qui inquiète le marché obligataire (un marché de l’emploi fort, l’économie américaine qui croît plus que ce que les gens pensaient, un environnement d’entreprise sain), inquiète les gens, car ils pensent que les banquiers devront maintenir les taux d’intérêt à un niveau élevé pendant plus longtemps, et c’est ce qui a entraîné une hausse des taux obligataires aux États-Unis. Toutefois, nous voyons cela d’un bon œil. L’économie américaine est plus forte que ce que les gens pensaient. Il y aura peut-être plus de croissance au cours des prochaines années. Il s’agit en fait d’un cadre idéal pour les marchés boursiers aux États-Unis. Si l’économie et l’emploi sont solides, comme nous le constatons, cela signifie que nos entreprises peuvent croître, ce qui n’est pas une mauvaise chose.

Avec le recul, on constate qu’il était difficile de posséder des obligations à long terme. Toutes les obligations dont les échéances étaient supérieures à deux ans ont diminué au cours de la dernière année, mais cela dit, nous sommes optimistes pour ce qui est de l’avenir et de l’environnement qui nous attend. Il a été difficile de construire un portefeuille bien équilibré lorsque les taux de rendement et d’intérêt étaient pratiquement nuls. Cela n’a pas créé le même genre de diversification ou de protection dans le portefeuille, mais maintenant que vous pouvez obtenir 4 % ou 5 % sur les obligations d’État, elles sont beaucoup plus attrayantes.

Perspectives mondiales

L’inflation et une économie forte sont de bonnes choses si vous possédez une entreprise qui croîtra avec l’économie au cours des 30 prochaines années. Les données que nous observons, même si elles peuvent entraîner une volatilité à court terme, sont extrêmement positives à long terme, et c’est là-dessus que nous nous concentrons.

Nous croyons être très bien positionnés grâce à nos pondérations pour les 12 à 24 prochains mois. Si notre positionnement est plus ou moins juste, nous pourrions même obtenir quelques points de rendement excédentaire.

Si l’économie du Canada continue de ralentir à la fin de l’exercice tandis que les mégacapitalisations affichent une croissance supérieure, quand arrivera le mois de décembre, nous risquons de voir la réalisation de pertes fiscales au Canada. Nous serions à ce moment-là des acheteurs d’actions canadiennes.

En ce qui concerne la fin de l’année et l’année prochaine, nous nous attendons à ce que les marchés américains continuent de se redresser. Nous devrions aussi commencer à entendre dire que les taux baisseront, ce qui exercerait une pression à la hausse sur les prix des obligations et des actions.

Les actions et les obligations à long terme devraient afficher de bons résultats dans ce contexte.

~~~

Nous espérons que vous avez tous passé une merveilleuse Action de grâces avec vos proches. Nous communiquerons avec vous au début de novembre.

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tel: 514 819-0045

haleinvestmentgroup.ca

Les renseignements contenus aux présentes sont fournis à titre informatif seulement. Les renseignements proviennent de sources jugées fiables. Les graphiques, les tableaux et les autres données chiffrées sont utilisés à des fins illustratives seulement et ne reflètent ni les valeurs futures ni le rendement futur d’un placement. Ces renseignements ne sont pas des conseils financiers, juridiques ou fiscaux, ni des conseils en placement. Les stratégies de placement, de négociation ou de fiscalité doivent être étudiées en fonction des objectifs et de la tolérance au risque de chacun. Le présent document ne constitue pas une recommandation ou une sollicitation d’achat ou de vente de titres de quelque nature que ce soit. Les conditions de marché peuvent changer et avoir une incidence sur l’information contenue dans le présent document. La société Wellington-Altus Gestion Privée inc. (« WAGP ») ne garantit ni l’exactitude ni l’exhaustivité des renseignements contenus dans les présentes, et ne saurait être tenue responsable de toute perte subie par une personne qui se fierait à ces renseignements. Avant de prendre une décision, veuillez communiquer avec votre conseiller financier. WAGP est membre du Fonds canadien de protection des épargnants et de l’Organisme canadien de réglementation du commerce des valeurs mobilières.

© Wellington-Altus Gestion Privée inc., 2023. TOUS DROITS RÉSERVÉS. AUCUNE UTILISATION OU REPRODUCTION SANS AUTORISATION.

www.wellington-altus.ca