Aperçu

- Mise à jour de l’équipe

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Taux d’intérêt et perspectives économiques

- Perspectives des placements et des marchés

Mise à jour de l’équipe

Au bureau, nous sommes en train de mettre en place des comptes d’épargne libre d’impôt pour l’achat d’une première propriété pour la plupart de nos clients les plus jeunes; il s’agit souvent des enfants et petits-enfants de nos clients qui ne sont pas encore propriétaires de leur logement.

Rendement du portefeuille et du marché

Rendement depuis le début de l’année au 30 novembre 2023.

- S&P/TSX 60 – Rendement net total, $ CA : 7,7 %

- S&P 500 – Rendement net total, $ US : 20,8 %

- Obligataire global S&P Canada – Rendement total, $ CA : 3,0 %

- NASDAQ Composite – Rendement total, $ US : 38,0 %

- Moyenne industrielle Dow Jones – Rendement net total, $ US : 10,7 %

Le Portefeuille d’actions conservateur a inscrit un rendement de 24,8 % depuis le début de l’année, de 5,9 % sur trois ans, de 10,0 % sur cinq ans et de 12,1 % depuis sa création (octobre 2015).

Le Portefeuille de revenu diversifié, qui est notre portefeuille équilibré utilisé dans bon nombre des comptes enregistrés de nos clients, a généré un rendement de 6,6 % depuis le début de l’année, de 5,0 % sur trois ans, de 8,4 % sur cinq ans et de 8,4 % depuis sa création (juillet 2017).

Le Portefeuille ciblé de rendement total a affiché un rendement de 36,2 % depuis le début de l’année, de 8,7 % sur trois ans et de 17,7 % depuis sa création (avril 2020).

Vos propres rendements varieront en fonction du montant de titres à revenu fixe que vous détenez, des rentrées et sorties de fonds ainsi que des frais de gestion.

Pour mettre les choses en contexte, le plus important fonds commun de placement du Canada est le Portefeuille équilibré RBC Sélect, qui compte environ 50 milliards de dollars d’actifs et des frais d’environ 2 %. Son rendement depuis le début de l’année est de 7,4 %, de 1,5 % sur 3 ans et d’environ 5 % sur 5 ans.

Le point sur le portefeuille

Nous avons apporté quelques petits changements à notre portefeuille en novembre. Nous avons retranché 1 % de Johnson & Johnson, puis ajouté le produit à notre position actuelle dans Costco. Nous avons également retranché 1 % d’Alphabet, puis investi le produit dans notre position actuelle dans Amazon.

Nous avons sous-estimé les effets que les poursuites relatives au talc auraient sur l’action de Johnson & Johnson, et nous avons donc commencé à réduire notre exposition à la société lors du dernier rebond du cours de son action.

À l’heure actuelle, nous préférons également Amazon à Alphabet pour ce qui est de la croissance et du profil de risque, alors nous recyclons certains profits d’Alphabet pour accroître notre exposition à Amazon. À 13 fois le prix des flux de trésorerie à terme, nous croyons qu’Amazon est encore bon marché sur une base historique.

Berkshire Hathaway

Charlie Munger, vice-président de Berkshire Hathaway et associé d’affaires de longue date de Warren Buffett, est décédé à l’âge de 99 ans.

Nous suivons MM. Buffett et Munger depuis des années, depuis que nous avons commencé à investir. Ils étaient les parrains de l’investissement, et sans doute les investisseurs les plus prospères de notre époque.

Une citation préférée de M. Munger? « Comment éviter les erreurs majeures : Évitez les personnes et les activités toxiques. »

MM. Munger et Buffet ont exercé une influence majeure sur notre processus et notre philosophie de placement au fil des ans. Certains diront que M. Munger est à l’origine de la transformation du style de placement de M. Buffet, qui est passé d’investisseur axé sur la valeur très élevée à investisseur axé sur la qualité. Il dirait qu’« il vaut beaucoup mieux acheter une entreprise merveilleuse à un prix équitable qu’une entreprise équitable à un prix merveilleux ».

Nous avons adopté cette approche dans notre portefeuille, en adoptant les titres de qualité supérieure, ce qui contribue grandement à notre rendement et à notre succès historiques.

Sa deuxième contribution en importance était sa croyance en la diversification. Il croyait fermement que la diversification à outrance détruisait les rendements et était l’outil de mauvais gestionnaires de placements. Plutôt que d’investir un peu dans un grand nombre de sociétés, nous avons adopté une approche plus ciblée et n’avons acheté que des sociétés que nous croyons être de la plus haute qualité.

Après avoir étudié les réussites et les échecs de MM. Buffett et Munger au cours de leur carrière, nous en sommes arrivés à la conclusion que M. Buffett excelle dans l’identification de bons placements, mais que Berkshire Hathaway ne serait pas là où elle est aujourd’hui sans l’architecture financière géniale de Charlie Munger. Ils ont très bien travaillé ensemble pendant 60 ans. Chaque fois qu’il y avait un désaccord, M. Buffett disait : « J’ai raison et vous êtes intelligent; vous finirez par arriver à la même conclusion ».

Je crois que Mike et moi avons une relation semblable.

Charlie Munger était l’un des grands de notre industrie, et il nous manquera.

Certains se demanderont ce qu’il adviendra de Berkshire Hathaway après le décès de M. Buffett. Nous ne sommes pas trop inquiets. Il s’agit d’un conglomérat de plus de 150 sociétés qui ont toutes une excellente gestion. Berkshire Hathaway a aussi un plan de relève, et tout ira bien.

The Walt Disney Company

The Walt Disney Company a rétabli son dividende après l’avoir réduit pendant la pandémie. Elle fait aussi face à des vents contraires dans ses efforts de réduction des coûts. L’activiste-investisseur Nelson Peltz a pris une participation importante dans la société et essaie d’obtenir plus de soutien pour les sièges au conseil d’administration. Nous soupçonnons qu’il voit la même chose que nous : une grande franchise qui doit contrôler les coûts. Nous préférons posséder une grande franchise qui doit apporter quelques changements à ses dépenses, plutôt qu’une franchise de deuxième ordre dont les coûts sont maîtrisés.

Tesla

Tesla a commencé à livrer son nouveau modèle, une camionnette appelée Cybertruck. Malgré son allure controversée, elle s’appuie sur des données scientifiques et techniques impressionnantes. Nous considérons que les modèles 3 et Y de Tesla ont environ 10 ans d’avance sur la concurrence, et maintenant, elle sort un véhicule de la prochaine génération qui est encore plus en avance. Il faudra probablement de deux à trois ans avant que les médias grand public et les constructeurs d’automobiles traditionnels se rendent compte que Tesla a créé un autre « tueur de catégorie ». C’est ce qu’elle a fait avec les modèles S, 3 et Y, qui sont tous devenus les voitures les plus vendues dans leur segment à un moment donné au cours de la dernière décennie. Nous nous souvenons du lancement du modèle Y; les médias grand public l’ont critiqué et, aujourd’hui, c’est la voiture la plus vendue au monde, avec des marges inégalées dans le secteur.

Tesla a mis le Cybertruck à la disposition de quelques journalistes automobiles et youtubeurs pour qu’ils l’essaient. Et jusqu’à présent, malgré l’apparence du camion, les commentaires ont été très positifs.

Tesla a plus de 2 millions de précommandes pour ce véhicule, soit plus que toute autre voiture dans l’histoire. Puisqu’il faudra du temps pour augmenter la production, cela n’aura pas d’incidence importante sur les bénéfices de la société avant quelques années. Cependant, c’est un excellent exemple de ce qu’elle est capable de fabriquer.

Notre définition de l’investissement prudent

En ce qui concerne les placements en actions, qu’est-ce qui est considéré comme une entreprise prudente ou à faible risque? Qu’est-ce qu’une action de premier ordre?

À une certaine époque, IBM, Sears, Nokia, Kodak, General Motors, Xerox et General Electric étaient toutes considérées comme des sociétés de premier ordre et des placements prudents. Qu’ont-elles en commun? Elles n’ont pas innové et ont fini par être délogées.

Apple, Microsoft, Amazon, Google et Tesla sont les sociétés qui ont perturbé la façon traditionnelle de faire les choses.

Lorsque nous analysons une entreprise, nous examinons ses facteurs fondamentaux. Nous essayons de nous concentrer sur l’orientation de l’entreprise et de tenir compte de ses données financières. Quelle est la dette de la société? Est-elle un élément innovateur ou perturbateur, ou risque-t-elle d’être délogée? Ce sont des questions importantes à se poser lorsqu’on effectue un placement.

Nous n’avons pas simplement choisi d’investir dans ces sociétés parce qu’elles représentent les « nouvelles technologies » ou parce qu’elles sont à la mode; nous croyons qu’elles innovent plus vite que leurs concurrentes et qu’elles leur volent leur part de marché.

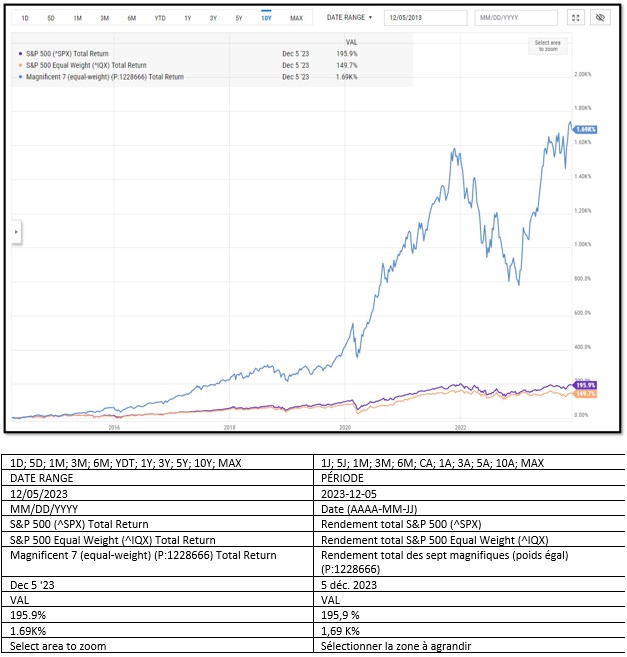

Pour illustrer le tout, voici un graphique avec trois lignes de données : l’indice S&P 500 Equal Weight, l’indice S&P 500 Market Weight ainsi qu’un panier équipondéré des sept sociétés technologiques à mégacapitalisation, au cours des 10 dernières années.

Analyse : Les investisseurs qui possédaient ces sociétés dans leur portefeuille au cours de la dernière décennie se sont très bien tirés d’affaire, contrairement à ceux qui ne les détenaient pas.

Taux d’intérêt et perspectives économiques

Le PIB du Canada a été publié la semaine dernière. Les chiffres montrent que l’économie canadienne s’est contractée de -1,1 % au troisième trimestre. Les investissements des sociétés, l’élément qui a nui le plus aux résultats, ont baissé de 10 % au cours du trimestre. Le deuxième élément qui a nui le plus aux résultats est le commerce international, plus précisément nos exportations de produits de base comme le pétrole. Les dépenses des consommateurs sont demeurées stables, tandis que la construction domiciliaire était en hausse.

En revanche, le PIB des États-Unis, qui a également été publié la semaine dernière, était très élevé, en hausse de 5,2 % au troisième trimestre. Parmi les grandes différences, mentionnons que les investissements des entreprises ont augmenté de 10 %, les exportations de 6 % et les dépenses personnelles de 3,6 %.

Malheureusement, notre argument concernant l’économie canadienne semble tout à fait pertinent. Nous avions déjà dit que nos niveaux d’endettement personnel plus élevés ralentiraient les dépenses, ce qui est évident dans ces résultats.

Un autre argument que nous avons fait valoir est le manque d’investissement des entreprises en raison des politiques fiscales énergiques des États-Unis à l’égard des entreprises, qui n’ont pas été adoptées par le Canada. Eh bien, il y a une différence assez énorme dans l’investissement, le Canada étant en baisse de 10,1 % et les États-Unis, en hausse de 10,5 % au cours du trimestre.

Enfin, nous avons fait valoir que l’économie canadienne est trop exposée aux produits de base et n’est pas aussi équilibrée que celle des États-Unis. Nous voyons ces effets dans les chiffres des exportations, car la baisse des prix du pétrole a fait chuter nos exportations à un total de -5,1 % au cours du trimestre, alors que les exportations américaines ont augmenté de 6 %.

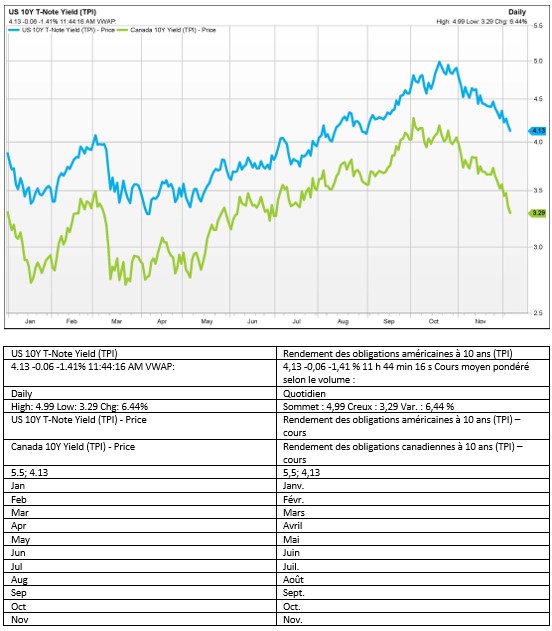

Il existe une divergence évidente entre les effets de hausses de taux extrêmement similaires, tant par leur ampleur que par leur rythme. Le consensus, comme nous l’avons évoqué le mois dernier, était une perspective négative pour le Canada et une fuite des capitaux du pays.

Nous le voyons aussi dans les rendements obligataires. Nos rendements obligataires à 10 ans ont atteint un sommet inférieur à celui des États-Unis au début d’octobre et ont diminué encore plus depuis, avec un sommet de 4,3 %, chutant de 1 % au cours des deux derniers mois pour atteindre 3,3 % au cours de la première semaine de décembre. Cela indique que les gens pensent que notre économie subira une plus forte baisse à cause de ces taux et que la banque centrale sera obligée de baisser les taux pour éviter une récession économique et pour stimuler la croissance. En comparaison, les taux des obligations à 10 ans des États-Unis ont atteint un sommet de 5 % et sont depuis tombés à 4,1 %, le consensus étant que l’économie américaine n’entrera pas en récession.

Au début de décembre, la secrétaire au Trésor des États-Unis, Janet Yellen, a déclaré que les économistes qui avaient prédit la nécessité d’un taux de chômage élevé pour contenir l’inflation étaient aujourd’hui « en train de ravaler leurs paroles ». Elle a ajouté que « nous ne voyons pas les signes habituels d’un affaiblissement du marché du travail qui ferait craindre une récession ». En effet, ceux qui annonçaient un atterrissage brutal et une récession profonde avaient tort.

Le mois dernier, nos portefeuilles ont enregistré l’une des plus fortes progressions mensuelles de leur histoire; l’ampleur de cette progression a été égalée par des événements comme le rebond suivant l’effondrement du marché au début de la COVID-19 en mars 2020 et l’annonce d’un vaccin contre la COVID-19 en novembre 2020. Quel événement « bouleversant » a entraîné cette hausse de 8,5 % de notre portefeuille d’actions le mois dernier? Les obligations.

D’une manière ou d’une autre, les économistes et les journalistes de la télévision ont réussi à effrayer les investisseurs en leur faisant croire que les taux d’intérêt allaient rester plus élevés pendant longtemps, contrairement à tous les indicateurs que nous avons examinés, et que l’inflation allait se maintenir et ne pas diminuer, même si, mois après mois, les chiffres étaient orientés à la baisse. Sur une période de 6 mois, le rendement des bons du Trésor américain à 10 ans est passé de 3,3 % à 5 %. Puis, après avoir vu les rendements des États-Unis atteindre un sommet, les gens ne pouvaient plus ignorer les données et les rendements à long terme ont chuté au cours des deux derniers mois à 4,13 %.

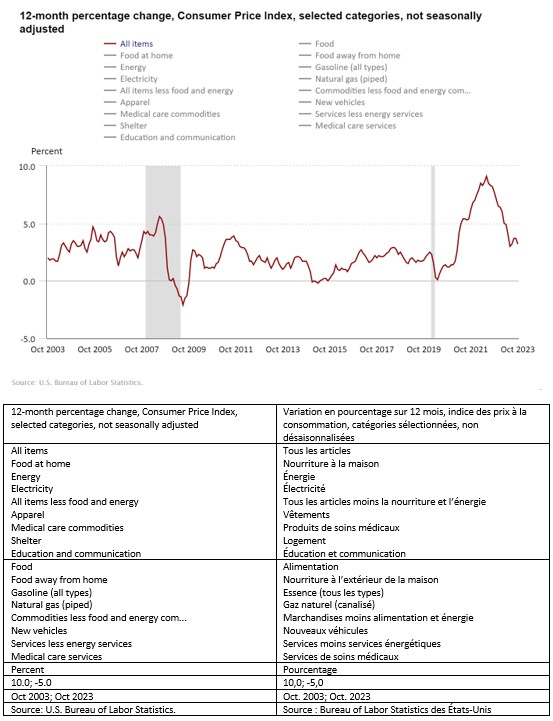

Cela a été renforcé par l’indice des prix à la consommation (IPC) canadien d’octobre 2023, qui s’est établi à 3,1 % par rapport à l’année précédente, en baisse par rapport à son sommet de 8 % atteint il y a un an. Aux États-Unis, l’IPC d’octobre était de 3,2 % par rapport à l’année précédente, avec une augmentation de 0 % d’un mois à l’autre.

Perspectives des placements et des marchés

Certaines personnes annonçaient une catastrophe et elles avaient tort, mais cela ne veut pas dire que nous sommes sortis d’affaire. Nous avons encore des problèmes au Canada, comme en témoigne notre PIB, alors que les États-Unis semblent être sur des bases plus solides.

Qu’est-ce que cela signifie pour notre portefeuille? Les actifs de croissance devraient afficher de bons résultats dans ce contexte. Nous croyons toujours que nous pourrions participer à une belle remontée du temps des Fêtes, qui se poursuivrait jusqu’à l’an prochain.

Le mois dernier, nous avons discuté des avantages qu’il y avait à détenir des obligations par rapport aux CPG. Les obligations et les FNB que nous possédons dans nos portefeuilles se sont très bien comportés depuis et ont profité à nos portefeuilles. Nous croyons que cette tendance se poursuivra jusqu’à l’an prochain, lorsque les taux commenceront à baisser.

Avec le ralentissement de l’économie, que nous prévoyons d’ici 2025, le taux du financement à un jour sera réduit de 2,5 %. Nous le disons depuis un certain temps et les experts de Wall Street en arrivent maintenant à la même conclusion. Quelle incidence cela aura-t-il sur les taux hypothécaires? Actuellement, le taux du financement à un jour est de 5 %; si ce taux tombe à 2,5 % d’ici le milieu de 2025, nous nous attendons à voir des prêts hypothécaires à taux fixe de 5 ans entre 3 % et 3,5 %. C’est une bonne nouvelle pour les nouveaux prêts hypothécaires et les refinancements.

Jusqu’à maintenant, le marché de l’immobilier a été assez stable, mais nous constatons que les maisons prennent plus de temps à se vendre. Ce n’est pas vraiment un bon signe pour l’avenir. Nous ne nous attendons pas un effondrement du marché de l’immobilier, mais nous allons certainement assister à une certaine faiblesse des ventes et à une pression à la baisse sur les prix.

Nous constatons que les stocks de logements augmentent lentement par rapport aux niveaux les plus bas de la pandémie, car les logements restent plus longtemps sur le marché. Cela dit, il s’agit probablement du premier marché d’acheteurs que nous ayons connu depuis un certain temps.

Perspectives du marché

Nos perspectives à long terme sur les actions sont que nous sommes entrés dans un nouveau marché haussier pluriannuel qui pourrait durer une bonne partie de la prochaine décennie. En raison des progrès de l’IA et des nouvelles technologies, nous croyons que cela créera un marché haussier pluriannuel semblable à celui que nous avons connu dans les années 80 et 90. Cela ne veut pas dire qu’il n’y aura pas de volatilité, mais nous croyons que les marchés vont croître au cours de la prochaine décennie. À long terme, l’innovation, l’ingéniosité et l’ambition dominent.

~~~

Pour ceux qui souhaitent participer à notre téléconférence de janvier, prenez note qu’elle aura lieu le mercredi 10 janvier, à 15 h. Notre résumé sera publié peu après.

Nous souhaitons à tous des Fêtes remplies de joie. Nous avons hâte de voir ce que l’année 2024 nous réserve.

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045