Aperçu

- Des nouvelles du bureau

- Rendement du portefeuille et du marché

- Questions macroéconomiques

- Nouvelles importantes de la société

- Perspectives de l’économie et des marchés

Des nouvelles du bureau

Nouvelle très excitante : Michael a eu un bébé en septembre. Nous sommes certains que vous vous joignez tous à nous pour le féliciter de l’arrivée de ce nouveau membre dans sa famille.

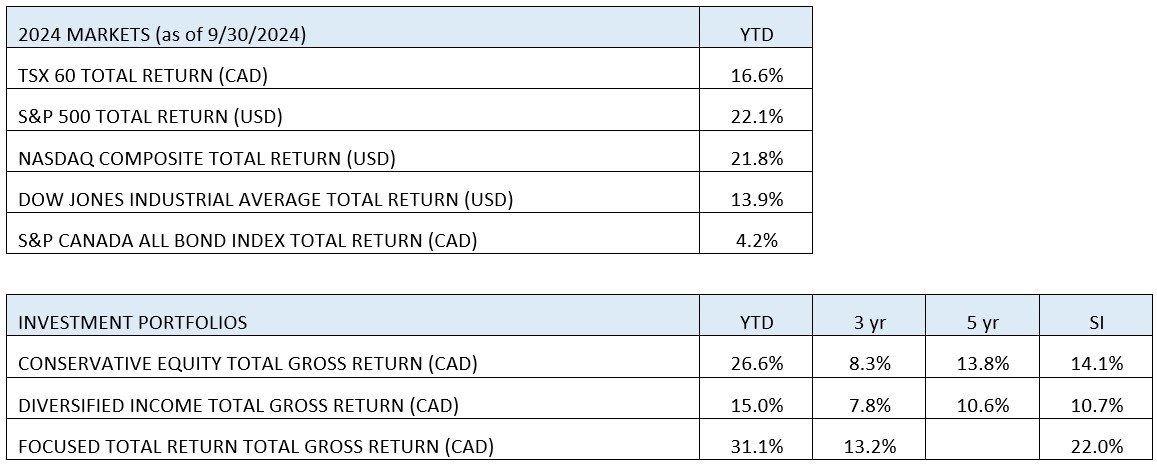

Rendement du portefeuille et du marché

Vos propres rendements varieront en fonction du montant de titres à revenu fixe que vous détenez, des rentrées et sorties de fonds ainsi que des frais de gestion.

Comme il se passe tellement de choses dans le monde à l’heure actuelle, nous avons décidé de sauter la rubrique consacrée aux faits saillants d’une entreprise ce mois-ci afin de prendre un peu plus de temps pour discuter de certains des enjeux macroéconomiques les plus importants.

À la place, nous aborderons ces sujets:

- la guerre au Moyen-Orient, Israël et l’Iran;

- les prochaines élections présidentielles américaines;

- la baisse des taux d’intérêt aux États-Unis et en Chine;

- la grève imminente dans les ports. (Mise à jour : en date de publication, la situation était réglée jusqu’à l’an prochain.)

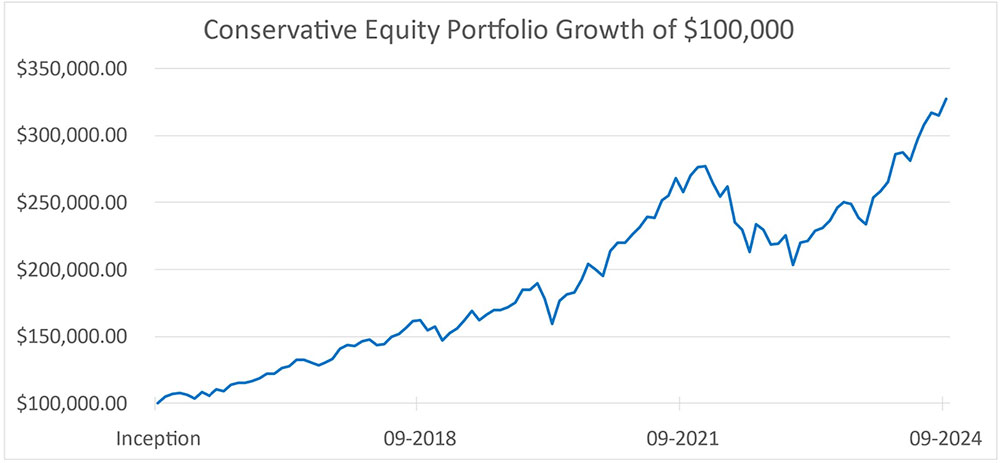

Le point sur le portefeuille

Nous avons vendu Disney et Nutrien en septembre pour réduire le risque en prévision des mois plus volatils de l’année, tout en réalisant des pertes fiscales pour certains clients.

Questions macroéconomiques

Géopolitique

L’Iran a lancé une attaque massive de missiles contre Israël au début de septembre. Heureusement, il semble que la majorité des 200 missiles balistiques ont été abattus par les États-Unis et Israël, causant des dommages minimes. Les marchés ont brièvement chuté en milieu de journée jusqu’à ce que l’on confirme qu’il n’y a pas eu de décès, ce qui indiquerait une réponse plus mesurée d’Israël et un risque plus faible.

Sur le plan financier, nous nous attendons à ce que les risques associés à une guerre entre Israël et l’Iran soient moindres. Premièrement, les États-Unis et le Canada produisent aujourd’hui beaucoup plus de pétrole que pendant la guerre du Golfe, les répercussions sur le pétrole, dans la situation actuelle, devraient donc être moins graves que celles des conflits précédents. Cependant, l’inflation en subira des effets négatifs à court terme. De plus, l’Arabie saoudite, qui a restreint la production pour maintenir les prix du pétrole à un niveau élevé, a récemment déclaré qu’elle augmenterait la production, car l’Iran et la Russie n’ont pas autant diminué la leur, ce qui devrait atténuer toute perturbation.

De façon générale, nous considérons que les principaux effets de ce conflit sur le marché sont de courte durée puisque le monde s’y adapte. Cela dit, ce sont ses répercussions à long terme sur la dynamique entre la Russie, la Chine et les États-Unis qui nous préoccupent le plus.

Nous espérons qu’à long terme, un remplacement de la vieille garde au Moyen-Orient apporte la paix et la prospérité pendant des décennies dans cette région du monde, car les Saoudiens et les Israéliens espèrent y créer, en collaboration, un nouveau carrefour de la technologie et de l’innovation. De fait, tout était sur la bonne voie, car les Saoudiens avaient signé des accords avec Israël pour changer le paysage financier du Moyen-Orient. À notre avis, c’est ce que l’Iran a essayé de prévenir par l’entremise de ses alliés, et cela explique pourquoi le pays a encouragé le Hamas à attaquer Israël le 7 octobre dernier, dans une dernière tentative désespérée de déstabiliser la région et de conserver le pouvoir qu’il lui reste.

L’Arabie saoudite, le plus grand pays du Moyen-Orient, continue de vendre massivement ses produits pétroliers, dont la valeur s’élève à de 2 000 milliards de dollars, et utilise cet argent pour diversifier ses activités dans les secteurs de la technologie et de l’énergie renouvelable ainsi que pour transformer l’avenir de la région à mesure que le monde dépend de moins en moins du pétrole. Tel était le plan du dirigeant de fait de l’Arabie saoudite, le prince Mohammed bin Salman Al Saud, âgé de 39 ans, arrivé au pouvoir en 2017. C’est un contraste frappant par rapport au chef de l’Iran, l’ayatollah Khamenei, âgé de 85 ans; un profond fossé générationnel sépare leurs idéaux.

Nous croyons que l’avenir de cette région pourrait être très prometteur si les dirigeants plus jeunes et plus modernes pouvaient concrétiser leur vision d’un avenir plus productif pour le Moyen-Orient.

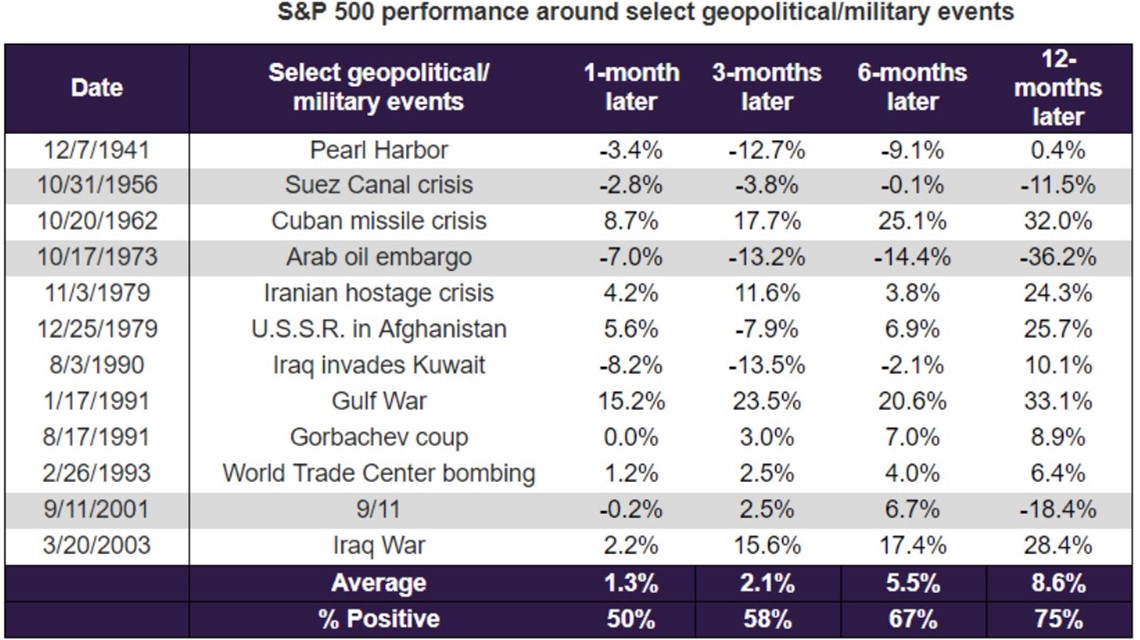

Mais, si une véritable guerre éclatait? Comment réagirions-nous en tant qu’investisseurs?

L’adage qui recommande d’« acheter à la mise à feu des canons » est une variante de la devise bien connue « acheter au son du canon, vendre au son du violon » que le financier londonien lord Rothschild aurait inventée au début des années 1800. Cette phrase résume une stratégie d’investissement contre-intuitive, qui recommande d’acheter des actions au déclenchement d’une guerre ou de conflits géopolitiques majeurs et de les vendre lorsque la paix est rétablie.

Principes clés de cette logique:

- Réaction excessive du marché : Les tensions géopolitiques provoquent généralement de fortes ventes, souvent motivées par la peur et l’incertitude plutôt que par des changements économiques fondamentaux.

- Résilience historique : Les marchés boursiers ont démontré leur tendance à remonter et à poursuivre leur trajectoire haussière à long terme à la suite de chocs géopolitiques.

- Raisonnement contre-intuitif : Cette stratégie préconise d’aller à l’encontre du sentiment dominant du marché et d’acheter lorsque la plupart des investisseurs vendent par crainte.

Preuves historiques soutenant cette logique:

- Lors de la Seconde Guerre mondiale, le marché boursier des États-Unis a d’abord chuté après l’attaque de Pearl Harbor, mais a rebondi fortement au cours des années suivantes.

- La crise des missiles de Cuba a provoqué une forte baisse du marché, suivie d’une reprise rapide après l’apaisement des tensions.

- L’indice S&P 500 a chuté de plus de 4 % immédiatement après l’invasion de l’Ukraine par la Russie en février 2022, mais a rebondi à des niveaux plus élevés en moins d’un mois.

- Plus récemment, au printemps de 2024, lorsque l’Iran a attaqué Israël, l’indice S&P a enregistré une correction de 5 %, dans sa foulée pour se hisser à 5 700. L’investissement lors de la période de repli causée par l’attaque a été fructueux.

Élection présidentielle aux États-Unis

Comme on pouvait s’y attendre, les esprits s’échauffent au sud de la frontière. Avec les élections présidentielles américaines qui approchent à grands pas, nous pouvons nous attendre à beaucoup de manchettes et de retournements dramatiques d’ici au 5 novembre.

Nous avons déjà parlé de la tendance des candidats à annoncer certaines intentions avant une élection, sans les concrétiser une fois au pouvoir. Nous avons donné l’exemple des soins de santé et, bien sûr, nous commençons déjà à entendre parler de limites sur les prix des médicaments pour Eli Lilly et Novo Nordisk, ce qui a une incidence sur les actions de ces entreprises. D’après notre expérience, une grande partie de cette pression se dissipe après les élections.

Dans l’ensemble, les élections présidentielles du mois prochain aux États-Unis ne devraient pas avoir de répercussions importantes sur les entreprises que nous possédons. Détenir les titres d’excellentes entreprises qui continuent d’innover est resté notre priorité au cours des 20 dernières années. Les grandes entreprises s’en tireront bien malgré les politiques gouvernementales, et non grâce à ces politiques.

Taux d’intérêt

Au sud de la frontière, la Réserve fédérale a enfin commencé à réduire les taux d’intérêt. L’institution a abaissé son taux directeur de 0,5 %, pour le ramener dans la fourchette de 4,75 % à 5 %. Il s’agit de la première intervention d’un grand nombre à venir au cours des prochaines années. Au Canada, bien sûr, nous suivons la même voie et avons déjà procédé à deux baisses d’un quart de point.

L’inflation au pays est tombée à 1,6 %, alors qu’elle s’est repliée à 2,4 % aux États-Unis. Comme la cible des États-Unis est à 2 %, l’inflation semble certainement maîtrisée.

Les marchés obligataires ont progressé au cours des derniers mois. L’an dernier, nous avons expliqué pourquoi il est judicieux d’investir dans des obligations et de ne pas laisser l’argent dormir dans des CPG bancaires à 5 %. Quel a été le résultat? Au cours des 12 derniers mois, notre portefeuille d’obligations a généré un rendement de 9,5 %, tout en étant plus avantageux sur le plan fiscal. Un CPG aurait dû payer des intérêts de 12 % pour offrir le même rendement après impôt, puisque la majeure partie du rendement de nos obligations se composait de gains en capital.

Pour ce qui est de la Chine, le gouvernement du pays a annoncé un vaste programme de relance pour stimuler son économie. Les exigences relatives aux réserves obligatoires des banques ont été assouplies pour injecter davantage de liquidités dans l’économie. De plus, la banque centrale de Chine a réduit les taux d’intérêt pour favoriser l’emprunt et l’investissement. Une hausse des dépenses en infrastructures a été annoncée ainsi qu’une augmentation des subventions dans des secteurs ciblés de l’économie, comme l’immobilier et les véhicules électriques.

Cet ensemble de mesures devrait contribuer à stimuler l’économie chinoise cette année et à favoriser un atterrissage en douceur à l’échelle mondiale à la suite de la crise de la COVID-19 des dernières années. À notre avis, il ne faut pas sous-estimer les effets de ces mesures pour le Canada, car elles donneront un coup de pouce à nos produits de base, à nos entreprises minières et à notre marché de l’habitation.

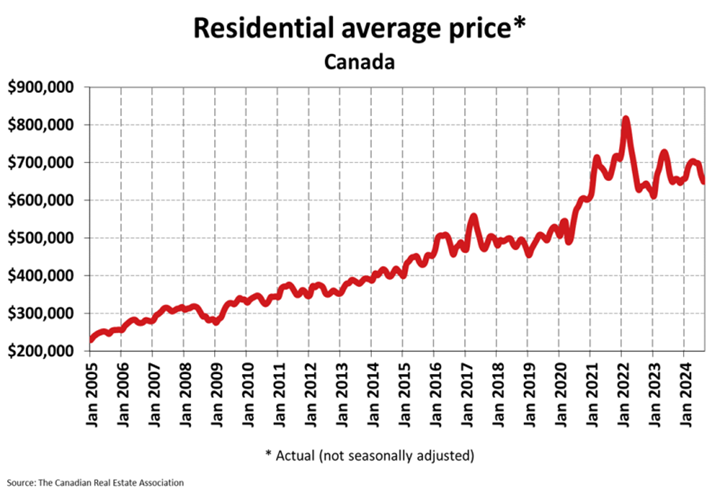

L’immobilier canadien a lentement évolué au cours des deux dernières années, après que ses prix aient atteint des sommets pendant la pandémie. Nous commençons à observer une pression à la baisse. Bien que ce ne soit pas le principal facteur, les acheteurs chinois ont encore un effet, et la faiblesse du marché immobilier et de l’économie en Chine n’a certainement pas aidé notre marché de l’habitation au cours des deux dernières années.

Source: https://creastats.crea.ca/en-CA/

Plus important encore, avec la baisse des taux d’intérêt, l’abordabilité des prêts hypothécaires commencera à s’améliorer au cours des 12 à 18 prochains mois.

Grève dans les ports

Aux États-Unis, la plupart des ports sont fermés en raison d’une grève syndicale. Cette situation n’a rien d’inattendu. Les gestionnaires de la logistique, faisant preuve de prévoyance, auraient anticipé de telles perturbations et ajusté leurs commandes en conséquence. Contrairement à ce qui est communément admis à Wall Street, de nombreux intervenants dans ce secteur ont une approche de gestion tournée vers l’avenir. L’indice des gestionnaires de la logistique (LMI) indique un degré de préparation qui devrait faire en sorte que cette grève ne sera pas un problème pour ceux qui sont vraiment au fait des subtilités de la gestion des chaînes d’approvisionnement. Bien entendu, les médias grand public paraîtront surpris.

Les extraits des images télévisées de ces événements semblent tout droit sortis de la série Les Soprano, avec le dirigeant syndical, Harold Daggett, déclarant : « Je vais vous paralyser, et vous n’avez aucune idée de ce que cela implique ». Cela ressemble à un bon vieux stratagème d’extorsion mafieuse, sauf qu’au lieu d’exiger de l’argent en échange de protection, une augmentation de 61,5 % sur six ans est revendiquée en plus de l’arrêt de toute modernisation et automatisation des ports.

À notre avis, ce n’est pas une coïncidence si cela se produit à l’approche des élections; le syndicat considère probablement qu’il s’agit de sa seule occasion d’agir si les républicains remportent les élections le mois prochain.

Au Canada, le gouvernement a simplement forcé les travailleurs ferroviaires à négocier collectivement lorsqu’ils ont tenté de faire la grève. Aux États-Unis, comme Joe Biden est le président le plus « prosyndical » de tous les temps, le plan de match pourrait s’avérer quelque peu différent.

Nouvelles importantes de la société

ASML – Le gouvernement néerlandais a annoncé qu’il supervisera l’attribution de licences pour tous les outils d’immersion aux ultraviolets profonds (DUV) qu’ASML souhaite exporter. Auparavant, cet octroi se limitait à des versions précises et était supervisé par les États-Unis. Essentiellement, pour des raisons de sécurité nationale, l’entreprise ne peut plus exporter quoi que ce soit sans l’approbation du gouvernement néerlandais. ASML en minimise les répercussions, affirmant qu’aucune conséquence n’en découlera. Nous estimons que cette mesure aura une certaine incidence, mais qu’elle est nécessaire.

Pour rappel, la micropuce telle que nous la connaissons aujourd’hui a été mise au point grâce à un financement militaire important des États-Unis, ce qui explique pourquoi le gouvernement américain continue de contrôler la technologie des puces à l’échelle mondiale. Les États-Unis ont laissé ASML fabriquer les outils en Europe et TSMC imprimer les puces à Taïwan en utilisant la technologie qu’ils ont mise au point, à condition de pouvoir contrôler qui les obtient. Cette décision du gouvernement néerlandais permet de s’assurer que les souhaits des États-Unis sont respectés à la lettre, mais que leur intention l’est aussi.

Tesla et Nvidia – Le secteur automobile est l’un des nombreux secteurs qui élargiront encore plus le marché potentiel de NVIDIA.

Nous avons de nouveau écouté les faits saillants de la présentation des résultats du deuxième trimestre de TSLA. Voici quelques points clés à retenir:

- La demande est très élevée pour le matériel de NVIDIA comme les unités de traitement graphique (UTG).

- Les UTG sont souvent difficiles à obtenir.

- Elon Musk, le PDG de Tesla et SpaceX, est très préoccupé; il y a un sentiment d’urgence.

Source: https://x.com/JesseJenkins/status/1836524868877324417

Source: https://x.com/ICannot_Enough/status/1841465795068542996

Quelques semaines plus tard, Larry Ellison, cofondateur d’Oracle, et Elon Musk ont eu un dîner-rencontre avec Jensen Huang, PDG de NVIDIA, à Nobu, à Palo Alto. L’événement ne se limitait pas à une rencontre décontractée entre magnats de la technologie; le dîner avait un but précis : M. Ellison et M. Musk y participaient pour plaider en faveur d’un plus grand nombre d’UTG de NVIDIA, qui sont essentielles à l’avancement des technologies d’intelligence artificielle (IA).

Selon M. Ellison, cette discussion pourrait se résumer en une « supplication » auprès de M. Huang pour accroître le nombre d’UTG. Ce besoin criant découle de l’importance stratégique de l’IA dans les plans d’affaires et de recherche de NVIDIA. M. Ellison a mentionné, au cours d’une réunion d’analystes, qu’Oracle prévoit fabriquer ce qui pourrait devenir la supergrappe d’IA la plus puissante au monde, alimentée par 131 072 UTG Blackwell de NVIDIA.

Ce scénario met en lumière non seulement le rôle central de NVIDIA dans le matériel d’IA, mais il reflète également à quel point la puissance informatique est déterminante dans la course globale de l’industrie technologique vers la suprématie en matière d’IA.

Nous en sommes aux premières étapes d’une course effrénée pour l’IA, et sans une puissance de calcul suffisante, il sera impossible de la gagner.

Selon la rumeur, à la fin du dîner, M. Huang aurait accepté d’accorder la priorité à M. Musk et à M. Ellison plutôt qu’aux concurrents pour l’approvisionnement en puces d’UTG de NVIDIA.

Perspectives de l’économie et des marchés

Le mois de septembre a été instable et nous nous attendons à ce qu’il en soit de même en octobre, à l’approche des élections présidentielles aux États-Unis. Historiquement, le marché a baissé d’environ 1 % en octobre lors des années électorales, alors aussi bien s’y attendre; si tel est le cas, nous ne serons pas surpris. Les médias grand public tenteront de trouver des causes, mais en réalité, cela se produit habituellement sans raison particulière.

Nous demeurons optimistes pour le reste de l’année et pour l’année prochaine également. Cela dit, nous nous attendons à une certaine correction du marché d’ici 2026.

À plus long terme, nous prévoyons que les marchés se porteront plutôt bien au cours de la prochaine décennie, car les dépenses en IA et en innovation devraient être le moteur d’une grande partie de la croissance.

~~~

Nous souhaitons à tous une joyeuse Action de grâce avec vos familles. Nous pouvons facilement trouver des choses qui méritent notre reconnaissance. N’oublions pas à quel point nous sommes réellement chanceux. Nous profitons également de l’occasion pour tous vous remercier de la confiance continue que vous accordez à notre groupe.

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Gestionnaire de portefeuille

Conseiller en gestion de patrimoine principal

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045