Aperçu

- Des nouvelles du bureau

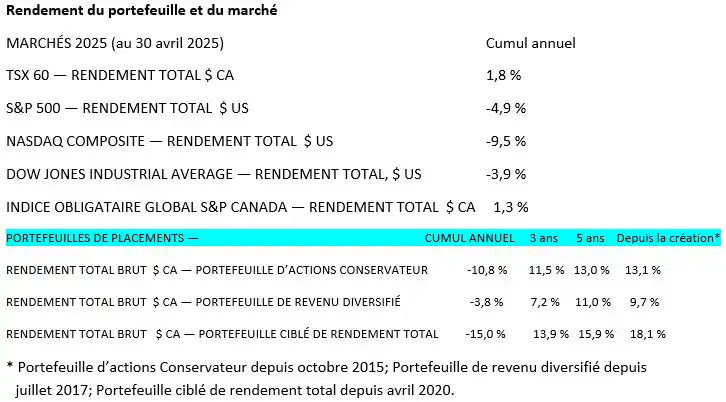

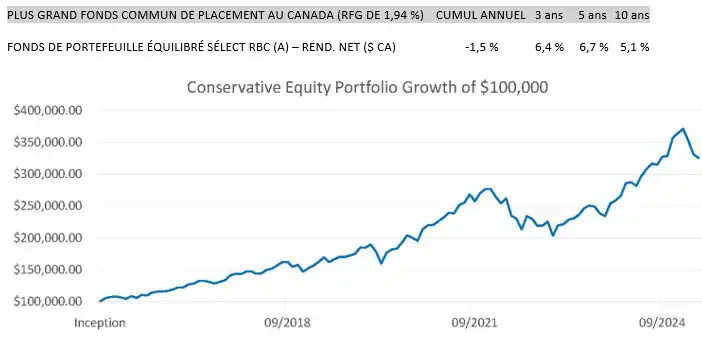

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Quelques résultats en rafale

- Élections canadiennes

- Perspectives du marché

Des nouvelles du bureau

La saison des impôts tire à sa fin. C’est notre période la plus occupée, mais notre équipe a fait un excellent travail! Nous croyons que d’aider nos clients à préparer leurs déclarations de revenus est l’une de nos forces. Nous avons une excellente équipe.

Soulignons particulièrement les efforts de Mary, Debbie, Alison, Ivan et Francesco. Merci à vous cinq pour votre excellent travail!

Vos propres rendements varieront en fonction du montant de titres à revenu fixe que vous détenez, des rentrées et sorties de fonds ainsi que des frais de gestion.

Le point sur le portefeuille

Aucun changement n’a été apporté à notre portefeuille en avril, ce qui ne veut pas dire que nous n’avons pas été extrêmement occupés avec toute l’activité du marché au cours du dernier mois. Nous avons examiné cinq sociétés de très près, mais avons finalement décidé de ne pas les ajouter à notre portefeuille, car nous estimions que les sociétés que nous détenions déjà étaient meilleures du point de vue du profil risque-rendement. Nous n’avons pas apporté de modifications importantes à la répartition, car nous étions très satisfaits de l’affectation des capitaux.

Le mois d’avril a été très volatil : les marchés ont baissé de 15 % après l’imposition de tarifs douaniers lors du « jour de la libération », avant de se rétablir à la fin du mois. Nous n’avons pas observé ce genre de volatilité depuis le recul de 35 % sur un mois lors de la pandémie.

Cette situation nous rappelle ce que nous avons déjà dit : il faut voir au-delà de la volatilité.

Comme Buffett et Munger l’ont dit, le marché boursier est un moyen de transférer l’argent d’investisseurs impatients aux investisseurs patients.

Munger a renchéri en mettant l’accent sur la patience et la discipline, en faisant remarquer que les gros profits ne s’obtiennent pas en achetant ou en vendant, mais en attendant.

Alors, attendons!

La volatilité que nous observons est en grande partie le résultat de la guerre commerciale, ou plutôt de l’incertitude entourant les tarifs douaniers, qui cause de l’anxiété sur le marché. Les marchés d’avril ont baissé de 15 % à un certain moment, mais ont terminé le mois en baisse de seulement 2 %. Le mois dernier, l’écart entre le pic et le plancher des marchés était de 21 %, mais ils se sont redressés pour n’être que de 7 % en deçà de leur plus haut niveau.

Quel est le problème? C’est que plus cette situation persiste, plus il est probable que la chaîne d’approvisionnement subisse un choc semblable à celui de 2021. Les fabricants et les distributeurs ont injecté de généreux stocks dans leurs canaux de distribution avant le 2 avril, mais ces stocks ne dureront pas éternellement. Certains entreposent des marchandises dans des entrepôts spéciaux avant de les dédouaner, en espérant une baisse des tarifs douaniers. L’éléphant dans la pièce est la Chine; heureusement, les États-Unis et la Chine ont prévu des pourparlers commerciaux en Suisse, ce qui vise à désamorcer l’impasse tarifaire entre les deux pays.

Entre-temps, notre nouveau premier ministre, Mark Carney, vient de rencontrer le président Donald Trump à la Maison-Blanche pour entamer des négociations. Comment se sont passées ces négociations?

Eh bien, ça dépend à qui vous posez la question.

Nous avons d’abord regardé les points saillants de la réunion à partir d’un fil de nouvelles de centre-droite, selon lequel Carney s’est montré faible ou timide. Ensuite, nous avons regardé toute la réunion sur YouTube, sans montage et sans commentaires. Nous avons également visionné le point de presse de Carney par la suite.

À notre avis, Mark Carney a fait un excellent travail. Il est resté calme et respectueux. Il a fait valoir que le Canada n’est pas à vendre et a félicité Trump de ce qu’il essaie de faire pour son pays. Il était très diplomate et a bien représenté le Canada. Malgré certaines remarques de Donald Trump, il a gardé son sang-froid et laissé Trump être Trump. Trump, quant à lui, a semblé moins diplomate, parlant de ses progrès auprès de la Chine et du Yémen lors de sa rencontre avec le Canada. Vers la fin, il a lancé des flèches à Chrystia Freeland. Même si je n’ai pas toujours appuyé Freeland, ces commentaires ont semblé superflus, surtout devant les médias lors de l’accueil de notre premier ministre.

Pour une première réunion, nous estimons que ce fut un succès. La bonne nouvelle, c’est que le Canada et les États-Unis sont à la table de négociation. Nous avons hâte de conclure un accord commercial qui permettra aux chefs d’entreprise d’avoir une vision claire et d’apporter les ajustements nécessaires.

Nous n’allons pas spéculer sur la façon dont nous y parviendrons, mais nous sommes plutôt certains que nous allons y parvenir.

Faits saillants des résultats du premier trimestre – Coup d’œil rapide :

Microsoft - Le chiffre d’affaires de Microsoft Cloud a atteint 24 milliards de dollars, soit une hausse de 20 % par rapport à l’exercice précédent, en raison de la forte demande de services d’Azure et d’intelligence artificielle (IA). Les bénéfices de la société ont fait grimper l’ensemble du marché. On a indiqué que la demande d’IA augmente plus rapidement que prévu et que leur capacité sera limitée après le mois de juin. Cela signifie des dépenses et une croissance supérieures aux attentes consensuelles à l’égard de l’IA; par ailleurs, les craintes que la plateforme d’IA de la société était exagérée ont disparu.

Amazon – La société a surpassé les attentes en matière de revenus et de bénéfices; cependant, les actions n’ont pas obtenu de bons résultats, car les investisseurs craignent l’incidence des tarifs douaniers sur leurs ventes au détail. Deuxièmement, Amazon Web Services (AWS) est le chef de file des services infonuagiques et les investisseurs craignent qu’il perde du terrain au profit de Microsoft. À titre de rappel, AWS a représenté près des 2/3 du bénéfice d’exploitation d’Amazon pour le trimestre, ce qui représente une croissance de 22 % par rapport au même trimestre l’an dernier. Le BAIIA trimestriel total était de 38 milliards de dollars, et nous estimons que la moitié provenait d’AWS. Cette année, Amazon devrait réaliser un BAIIA de 150 milliards de dollars. En supposant que le marché de l’IA se chiffre à 2 billions de dollars d’ici 2032 et qu’Amazon détienne 30 % des parts de marché, notre projection du BAIIA pour 2032 est de 500 milliards de dollars par année. Bien que les tarifs douaniers perturbent considérablement les habitudes d’achat à l’heure actuelle, Amazon est, de longue date, le meilleur exploitant au monde sur le plan de la logistique, et nous sommes confiants à l’égard de sa capacité à s’adapter.

Google – Sur le plan des bénéfices, l’action s’est très bien comportée; le secteur de la publicité s’est montré plus résilient que ce à quoi les gens s’attendaient et des améliorations notables ont été apportées à l’IA, qui sont maintenant intégrées dans le moteur de recherche de la société. La qualité de son IA, appelée Gemini, s’est aussi grandement améliorée. Pourtant, elle n’est pas chef de file du secteur. Lors d’une audience du ministère de la Justice sur le monopole de Google, un cadre d’Apple a fait baisser le titre de près de 9 % en confirmant ce qui nous préoccupait déjà, à savoir que pour la première fois, les volumes de recherche de Google dans le navigateur Safari d’Apple ont chuté en avril, ce qui donne à penser que les fournisseurs de recherche par l’IA finiront par remplacer les moteurs de recherche comme Google.

Apple – Bien que les bénéfices et les revenus aient dépassé les attentes, deux facteurs ont pesé sur l’action; d’abord, la division des services, toujours importante, de laquelle proviennent tant de profits, a déçu par rapport aux attentes; ensuite, la société n’a pas formulé de prévisions, disant qu’elle ne savait pas ce qui arriverait sur le plan des tarifs douaniers. Nous considérons toujours qu’Apple est faible sur le plan de l’exécution en matière d’IA, ce qui, selon nous, sera la clé du succès de son segment des services à l’avenir.

Berkshire Hathaway – L’assemblée annuelle de Berkshire, souvent appelée le Woodstock des investisseurs axés sur la valeur, a eu lieu la fin de semaine dernière. La grande manchette, c’est que Warren Buffett quitte son poste de PDG après 60 ans. Face à cette nouvelle, l’action a chuté, à juste titre. Les liquidités de la société s’élèvent maintenant à près de 350 milliards de dollars et il semble qu’elle ait interrompu la vente d’actions. Lorsqu’on lui a demandé pourquoi, Buffett a indiqué que Berkshire était un investisseur opportuniste et qu’il n’a aucun problème à conserver ses liquidités jusqu’à ce que quelque chose se produise qui pourrait faire baisser les prix. Même si, selon lui, il est peu probable que cette baisse se produise immédiatement, elle pourrait se produire au cours des cinq prochaines années, de sorte que la société est prête à attendre. Par le passé, M. Munger avait préconisé un portefeuille concentré de trois à cinq entreprises de grande qualité pour lequel toute affectation de capitaux importante s’appuyait sur des recherches rigoureuses et une forte conviction. Il croit que cette approche maximise les rendements tout en gérant le risque grâce à une compréhension approfondie plutôt qu’à des paris.

Visa – Les bénéfices ont dépassé les attentes comme toujours, avec une croissance constante de 10 %. Le principal élément à retenir ici, c’est que la société a connu une forte demande des consommateurs aux États-Unis. Son segment des voyages a affiché une légère baisse, reflétant le ralentissement des voyages aux États-Unis, mais les fortes dépenses intérieures aux États-Unis ont plus que compensé cet effet.

Eli Lilly – La société a affiché une croissance des revenus de 45 % par rapport à l’année précédente, mais connaît des pressions. CVS recommande le produit d’un concurrent, mais ses produits ont obtenu de meilleurs résultats que ceux de ses concurrents. Les tarifs douaniers s’appliqueront bientôt aux médicaments, mais la société a dépensé 50 milliards de dollars pour fabriquer ses produits aux États-Unis depuis 2020, alors elle sera probablement plus résiliente à cet égard.

Tesla – Comme nous nous y attendions, Tesla a publié les pires chiffres que nous ayons vus en matière de revenus et de bénéfices trimestriels depuis un certain temps. La fermeture des lignes de production du modèle Y pendant six semaines en vue de réoutiller le nouveau modèle Y en est la principale raison, car ce modèle représente environ les 2/3 de la production de Tesla. La priorité de la société demeure le lancement d’un service de taxi entièrement autonome en juin, et elle est toujours sur la bonne voie en ce qui concerne la version 3 de son robot humanoïde, dont la production de masse commencera à la fin de l’année. L’action s’est négociée en hausse malgré les mauvais chiffres, car le marché est de plus en plus axé sur la technologie de conduite autonome et la robotique. L’attente consensuelle est que les pressions politiques diminueront à l’avenir.

Canadian National and Canadian Pacific – Les deux sociétés ferroviaires ont publié des chiffres supérieurs aux prévisions. Le point saillant à retenir, cependant, est le devancement des expéditions avant l’entrée en vigueur des tarifs douaniers, ce qui permet aux chiffres de faire une bonne impression. Le CN a parlé d’une « bulle d’air » imminente dans les canaux d’expédition. L’augmentation des expéditions de charbon métallurgique a également été mentionnée, ce qui pourrait indiquer une montée en flèche à venir de l’activité industrielle. Nous soupçonnons que cette augmentation est liée aux 8 billions de dollars d’investissements annoncés aux États-Unis pour accroître la production. Le charbon métallurgique est nécessaire à la fabrication de l’acier, tandis que le charbon thermique est utilisé pour la production d’électricité.

Fortis – Reported strong numbers and shares are up, reminding us that regulated power utilities have become a growth area. We are no longer in an energy transition – we are just in an energy expansion. Looking back, we realize Fortis, which is a very conservative business, has returned an average of 9% per year for the last 10 years compounded while having very little risk. In our minds this is why we would rather own this than bonds. The stock is up 15% year-to-date as the markets have pulled back due to its defensive nature.

Élections canadiennes

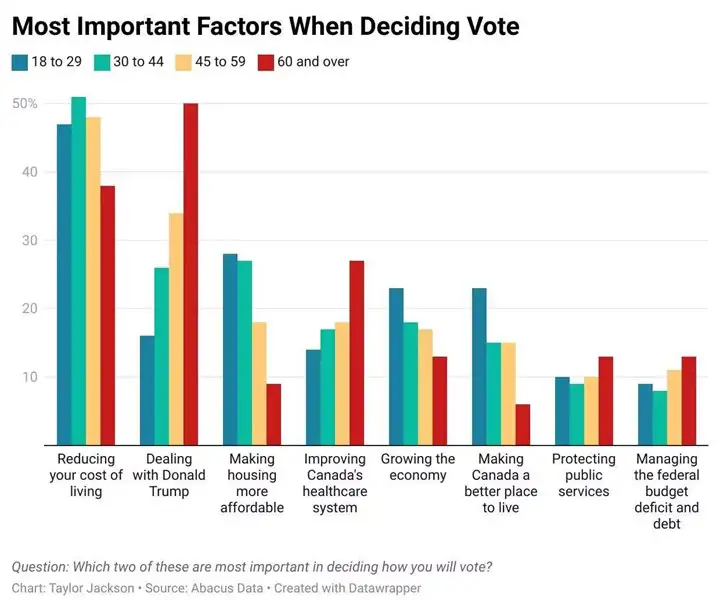

Je pense que nous nous sommes rendu compte, lors de cette élection, que nous sommes vraiment en minorité quant à nos priorités lors des élections. Nous passons tellement de temps à examiner la santé financière des entreprises que nous ne pouvons nous empêcher de nous inquiéter de la santé financière des économies pendant les élections. Les électeurs ont toutes sortes de questions qui leur tiennent à cœur, souvent de nature très personnelle. Notre point de vue tend à être moins personnel et plus large.

Il est intéressant de noter que, même si la gestion du déficit et de la dette du budget fédéral était une question importante pour nous, pour 90 % des Canadiens, elle n’était pas au cœur de la présente campagne électorale. Selon les données d’Abacus, les jeunes Canadiens étaient le plus préoccupés par le coût de la vie et par l’amélioration de l’accessibilité des logements, tandis que les Canadiens plus âgés étaient le plus préoccupés par Donald Trump.

Il y a aussi eu un revirement de situation évident, car les jeunes Canadiens ont voté majoritairement pour les conservateurs, tandis que les Canadiens plus âgés ont voté majoritairement pour les libéraux. Ce n’était pas le cas dans les décennies précédentes.

En tant qu’investisseurs à long terme, nous avons aussi tendance à adopter une perspective à plus long terme lorsqu’il s’agit de politique, en regardant au-delà des mandats des partis.

Politique économique

Sur le plan de la politique fiscale, les principaux effets seront une diminution de 1 % dans la tranche d’imposition la plus basse, ainsi qu’un retour au taux d’imposition de 50 % sur les gains en capital.

En ce qui concerne les autres politiques, une grande partie des discussions a porté sur les mesures de soutien social en cas d’affaiblissement de l’économie, ce qui est de bon augure pour appuyer le marché canadien si les choses se corsent. Pour connaître les détails généraux, nous devrons attendre le premier budget du premier ministre Carney.

Politique sur le logement

Il existe un long historique d’interventions du gouvernement dans le domaine du logement, depuis les conseils d’après-guerre sur le logement en Grande-Bretagne jusqu’à la reconstruction.

En Suède, de 1965 à 1974, le Parti social-démocrate a lancé le « programme du million », qui a permis de construire avec succès 1 million de nouveaux logements.

Du côté négatif, les projets d’habitation chapeautés par le gouvernement ont souvent souffert d’être trop ambitieux et ont mené à des villes fantômes avec des logements vides dans lesquels personne ne voulait vivre.

J’espère que l’initiative canadienne sera couronnée de succès, mais elle comporte certainement des dangers.

Devise

Le dollar américain s’est affaibli, mais nous croyons qu’il reprendra en vigueur une fois que les perspectives commerciales seront plus claires.

Perspectives du marché

À l’heure actuelle, les marchés financiers dépendent davantage des politiques commerciales mondiales que de toute autre force. Nous venons d’observer d’excellents bénéfices chez toutes les entreprises, et l’économie demeure vigoureuse. Nous sommes dans un état très fluide et le marché déteste l’incertitude, mais il commence à s’y habituer. On s’entend de plus en plus pour dire que nous sommes en pleine négociation et que la situation s’améliore.

On a l’impression que le marché cherche une raison d’augmenter; il grimpe à chaque rumeur de négociations commerciales ou d’accords commerciaux.

La tendance naturelle du marché est d’augmenter avec le temps, tout comme l’eau coule sous les ponts. Selon nous, cette tendance ne changera pas de notre vivant. Il y aura des corrections et des reculs en cours de route, mais à long terme, sa tendance naturelle est à la hausse.

~~~

Nous vous souhaitons à tous et à toutes un bel été.

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille,

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Gestionnaire de portefeuille

Conseiller en gestion de patrimoine principal

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045