Aperçu

- Des nouvelles du bureau

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Des nouvelles de l’entreprise

- Macroéconomie mondiale

- Perspectives du marché

Des nouvelles du bureau

Nous espérons que tout le monde a passé une merveilleuse fête du Canada. De notre côté, nous étions à la pêche avec nos enfants. Et nous avons engrangé de beaux souvenirs.

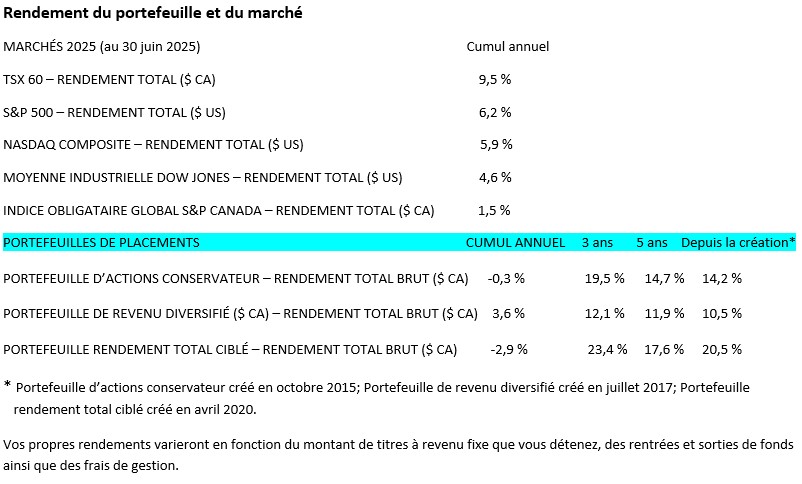

Rendement du portefeuille et du marché

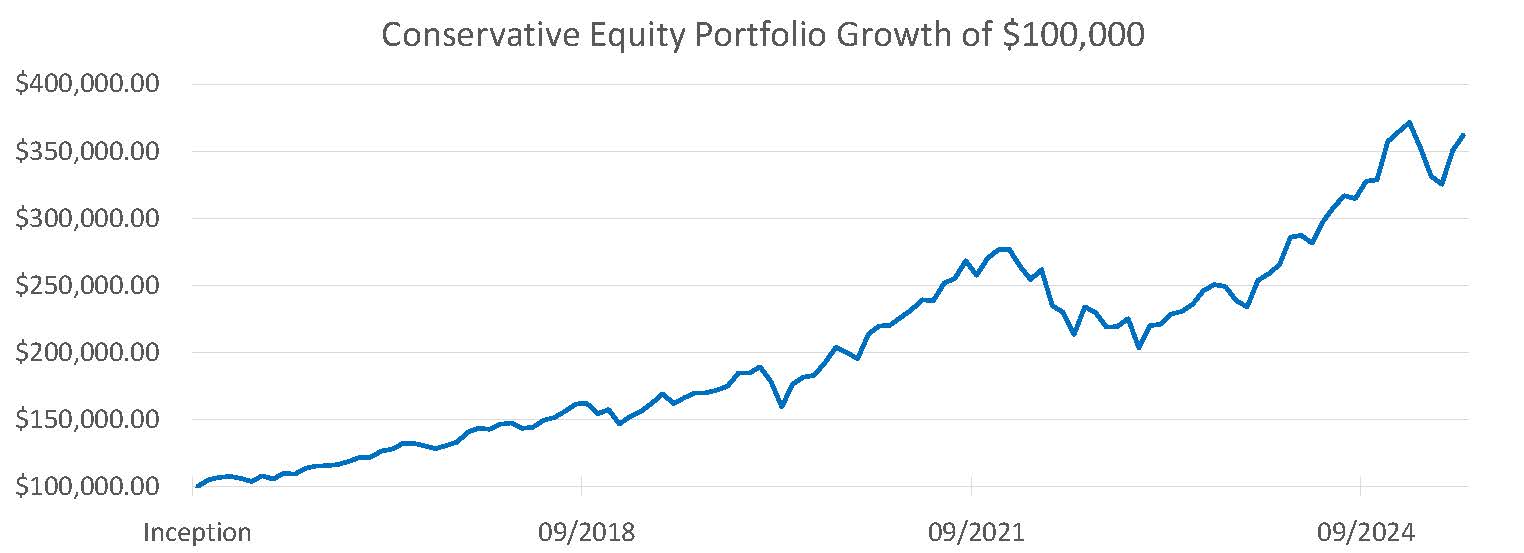

Le point sur le portefeuille

Nous n’avons pas apporté de changements importants au portefeuille en juin, mais nous envisagerons bientôt de réduire notre placement dans Nvidia, car il a augmenté de plus de 40 % au cours des trois derniers mois et sa pondération est désormais de 12 % dans le portefeuille.

Des nouvelles de l’entreprise

Brookfield Renewable

Premièrement, l’énergie nucléaire

Nous sommes engagés dans une gigantesque course mondiale pour accroître la production d’énergie, Chine en tête. On estime que la demande liée aux nouvelles technologies doublera ou triplera nos besoins en énergie au cours des prochaines décennies. Nous en avons parlé lors d’appels précédents.

Rien qu’au Québec, Hydro-Québec a estimé entre 150 et 180 G$ CA l’investissement dans l’infrastructure de notre réseau électrique d’ici 2035, ce qui représente un montant annuel 3 à 4 fois supérieur à ce que nous dépensions auparavant.

Cela nous amène à un secteur de la production d’électricité très prisé en ce moment : l’énergie nucléaire.

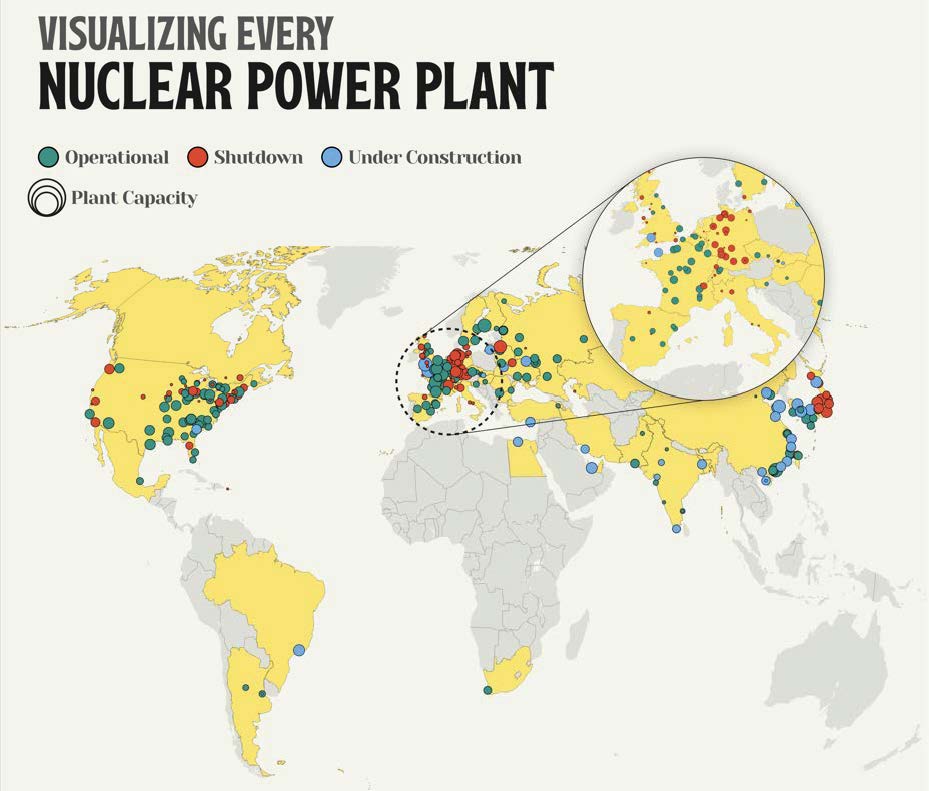

Le monde compte environ 440 réacteurs nucléaires exploitables. Ces réacteurs fournissent environ 10 % de l’électricité mondiale.

Voici une carte des centrales nucléaires dans le monde. Les cercles rouges, qui représentent les centrales qui ont été fermées, sont plus courants en Allemagne, au Japon et aux États-Unis. Les points bleus, qui représentent les projets en construction, sont plus répandus dans la région de la Chine et de la Corée.

Nous assistons actuellement au redémarrage de réacteurs qui avaient été arrêtés. Citons par exemple le projet de 1,6 G$ US de Constellation Energy visant la remise en état et le redémarrage de l’unité 1 de Three Mile Island, qui a été fermée en 2019, sachant que l’ensemble de la production d’énergie est déjà attribué par contrat à Microsoft pour alimenter ses serveurs d’intelligence artificielle. Cette tendance devrait se manifester à l’échelle mondiale à mesure que les pays qui développent des infrastructures d’intelligence artificielle se rendront compte qu’ils ont un déficit d’électricité plus important qu’ils ne le pensaient.

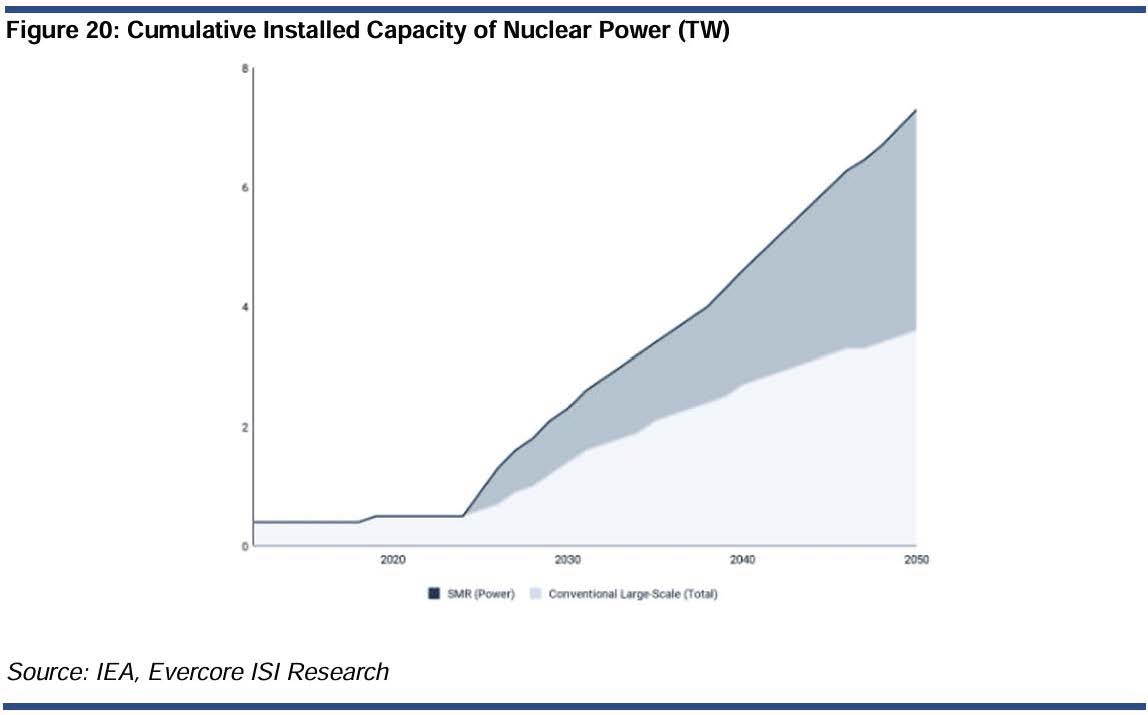

Une autre tendance importante est ce qu’on appelle les petits réacteurs modulaires, ou PRM. Ces projets de plus petite taille présentent des avantages importants. Les coûts d’investissement initiaux sont beaucoup plus faibles (de 1 à 3 G$ US contre 6 à 12 G$ US), les délais de construction sont plus courts (de 3 à 5 ans contre 7 à 10 ans), l’empreinte écologique est beaucoup plus réduite, les centrales sont bien moins visibles et elles utilisent des technologies nucléaires plus récentes, qui présentent généralement des avantages importants sur le plan de la sécurité.

Ce graphique montre les projections de l’Agence internationale de l’énergie concernant la production d’énergie nucléaire. On peut constater qu’environ la moitié de la production future prévue devrait provenir de PRM.

Brookfield Renewable entre en scène

En grande partie à cause de la catastrophe nucléaire de Fukushima en 2011, Westinghouse Electric Company a demandé la protection de la Loi sur les faillites en 2017. Brookfield a acheté Westinghouse en 2018 pour 4,6 G$ US avec Cameco.

Brookfield Renewable contrôle 51 % de Westinghouse Electric et détient directement 17 % des parts de la société.

On estime que Westinghouse a des contrats d’entretien et d’approvisionnement en combustible à long terme pour 35 à 50 % des 440 réacteurs nucléaires du monde. Ses revenus cette année s’élèvent à environ 6 G$ US, dont environ 85 % proviennent de contrats de services et d’approvisionnement en combustible. Il s’agit de revenus récurrents très stables.

À l’heure actuelle, Westinghouse a trois approches concernant les PRM : premièrement, l’AP300, qui repose sur une version plus petite de ses réacteurs à eau pressurisée; deuxièmement, un nouveau réacteur rapide refroidi au plomb, nettement moins coûteux et moins dangereux, et nécessitant beaucoup moins d’entretien (le combustible peut durer jusqu’à 15 ans avant d’être changé, alors que l’ancienne version, exigeait la mise hors service du réacteur tous les 12 à 24 mois pour remplacer le combustible). Troisièmement, elle propose une conception de microréacteur modulaire par le biais du microréacteur eVinci® (qui peut tenir dans un conteneur d’expédition standard, être utilisé pour alimenter des sites hors réseau, des mines ou des micro-réseaux, et fonctionner huit ans sans remplacement du combustible).

Bon à savoir : Un réacteur eVinci spatial est en cours d’élaboration pour alimenter des bases sur la Lune ou sur Mars.

TESLA

Tesla a lancé son service Robotaxi au Texas sans incident majeur. Un petit groupe de ces taxis autonomes sont en exploitation, avec une clientèle payante. La société prévoit développer ce service très lentement et avec prudence.

Compte tenu des tensions politiques récentes, il est important de rappeler pourquoi nous investissons dans Tesla. L’usine Tesla, en particulier sa ligne de production Cybercab de nouvelle génération, est le produit. Cette usine, la division autonomie et Optimus (robotique) sont les activités qui comptent. Les trois avancent malgré les tensions.

Macroéconomie mondiale

Le conflit au Moyen-Orient

La guerre de 12 jours au Moyen-Orient entre Israël et l’Iran a causé des turbulences compréhensibles tout au long du mois de juillet. Les prix mondiaux du pétrole ont augmenté d’environ 15 % dès le début des hostilités puis sont revenus à leur niveau initial une fois le cessez-le-feu déclaré. Pourquoi était-ce important? Le prix des carburants demeure un prix d’intrant important pour la plupart des biens, car il entre dans le coût du transport maritime et routier. Les prix du pétrole historiquement élevés peuvent contribuer à faire basculer les économies vers la récession.

Négociations commerciales et tarifs douaniers

La taxe sur les services numériques, dont nous avons parlé le mois dernier, a été supprimée par le gouvernement canadien. Cette décision profitera aux plus grandes entreprises dans lesquels nous avons une participation : Nvidia, Apple, Google, Amazon, Tesla, Microsoft et AMD. En même temps, l’augmentation de la retenue d’impôt des sociétés américaines, dont nous avions parlé comme moyen de pression, a également été éliminée.

Le premier ministre Mark Carney a déclaré qu’il prévoyait conclure un accord commercial avec les États-Unis d’ici le 22 juillet. Nou s accueillons favorablement, et nous soupçonnons que les marchés feront de même, le retour à une plus grande certitude, à mesure que les entreprises s’adapteront.

Perspectives du marché

Voici les notes mensuelles de notre stratège en chef des marchés, Jim Thorne, ainsi que nos commentaires (entre parenthèses).

- Le marché haussier est à nos portes. Cible de 7 000 pour l’indice S&P 500 pour l’année 2025. (C’est notre avis depuis le début de l’année.)

- Oui, un rétablissement en forme de V. Wall Street est passé à côté. Ils détestent Trump. Laissez vos préjugés au vestiaire et faisons de l’argent. (C’est pourquoi nous conservons nos placements. Nous n’avons que faire de la rumeur!)

- La Réserve fédérale va baisser son taux; la cible est à 2,75 %. (Notre portefeuille d’obligations est positionné en conséquence : 20 % de bons du Trésor américain à 5-10 ans dans le FNB de trésorerie intermédiaire Vanguard.)

- Dans un marché haussier à long terme où les taux baissent, les services financiers et les marchés des capitaux sont des placements incontournables… privilégiez la simplicité. (C’est la principale raison pour laquelle nous avons étoffé nos positions dans JP Morgan et Goldman Sachs.)

- Les banques régionales rattrapent leur retard. (Nous ne sommes pas investis dans les banques régionales; un titre est trop risqué.)

- Les tarifs douaniers de Donald Trump ne sont que du bruit. (Nous sommes d’accord.)

- La « ruée vers la camelote » commence à s’installer. (Les petites capitalisations et les pièges à la valeur ne nous intéressent pas.)

- Le dollar américain tient bon et se consolide. (Le dollar américain devrait se stabiliser face au dollar canadien.)

- Nous escaladons le mur de l’inquiétude. (D’accord.)

- Ce marché est le plus détesté depuis une génération. Et cela conforte mon optimisme. (Il est vrai que lorsque tout le monde est négatif, nous sommes généralement optimistes.)

- Et, oui, d’ici la fin de ce cycle, l’indice S&P 500 sera à 14 000. (D’accord.)

~~~

Nous n’aurons pas d’appel en août, car bon nombre d’entre vous seront en vacances pour profiter de l’été. Nous reprendrons en septembre.

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille,

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Gestionnaire de portefeuille

Conseiller en gestion de patrimoine principal

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045