Aperçu

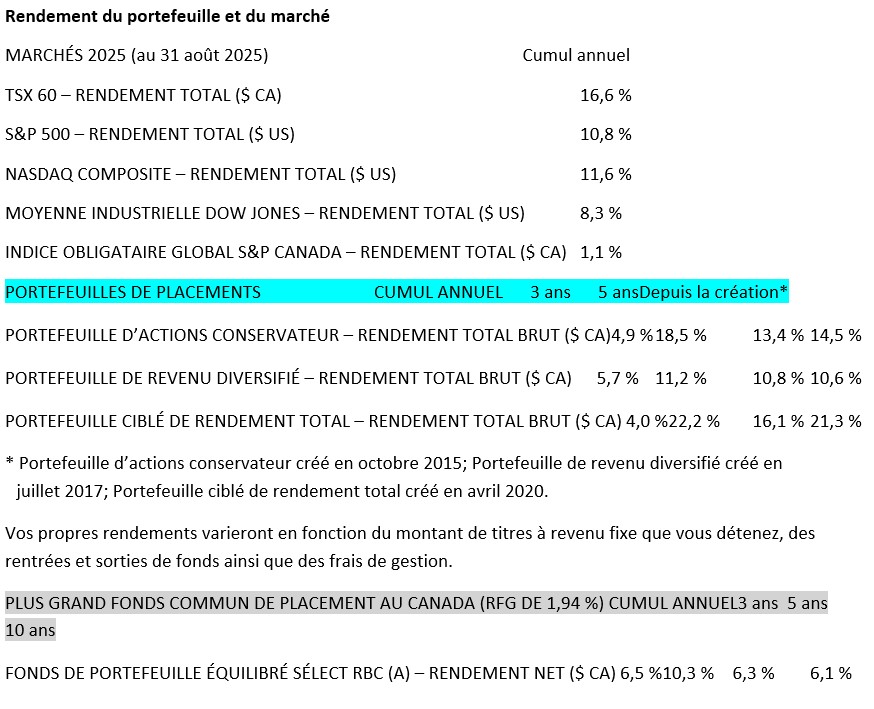

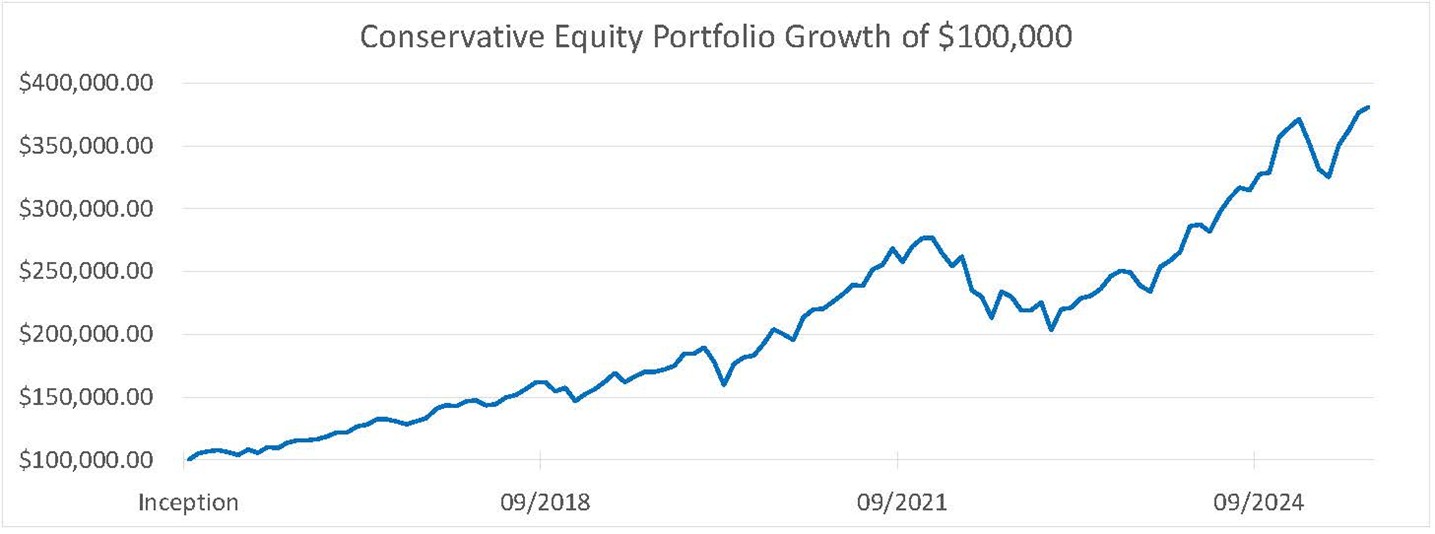

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Tarifs douaniers et commerce

- Taux d’intérêt et économie

- Quelques résultats en rafale

- Perspectives du marché

Le point sur le portefeuille

Nous avons réalisé des profits sur Nvidia, dont la position dans le portefeuille devenait trop importante. Nous aimons toujours la société à long terme, mais nous faisons preuve de discipline pour éviter une trop forte concentration des positions. Nvidia a un ratio C/B prévisionnel de 26 et un taux de croissance prévu de plus de 22 % par année, ce qui lui donne un ratio cours-bénéfice/Croissance de 1,2, ce qui est bon marché à notre avis.

Le problème est que le titre s’est si bien comporté au cours des dernières années qu’il a connu une croissance beaucoup plus rapide que l’ensemble du portefeuille. En tant que gestionnaires de portefeuille, notre travail consiste à gérer le risque, d’où la prise d’une partie des profits et l’utilisation du produit pour acquérir des titres qui ne sont pas aussi corrélés à l’intelligence artificielle (IA) ni aux grandes sociétés technologies. Nous avons ramené la pondération du Portefeuille d’actions conservateur de 13 % à un peu moins de 9 % et utilisé le produit dans des placements défensifs : nous avons bonifié notre position dans la Compagnie des chemins de fer nationaux du Canada (CNR) et acquis une nouvelle position dans la Sun Life (SLF).

Voici pourquoi nous choisissons de bonifier notre position dans CNR maintenant.

L’action de la société se négocie près de son plus bas niveau de valorisation en 10 ans, ce qui, à notre avis, est bon marché pour un réseau ferroviaire qui conservera toujours sa valeur. Notre projection pour le ratio C/B prévisionnel est de 16, ce qui en ferait la valorisation la plus faible que nous ayons vue depuis plus de 15 ans si le cours de l’action reste le même au cours des 12 prochains mois.

Résultat net : nous avons investi dans CNR de façon intermittente au cours des 20 dernières années. Il y a des moments où l’action est prisée et d’autres où elle l’est moins. Nous croyons qu’elle reviendra éventuellement à son multiple historique lorsque le conflit commercial entre le Canada et les États-Unis sera réglé.

Cela signifie qu’elle reviendrait à un multiple de plus de 20 fois en deux ans. Selon les projections de Wall Street, le cours de l’action se situerait entre 185 $ CA et 200 $ CA dans 24 mois, soit une hausse de 40 % à 50 % par rapport à son cours actuel et la majeure partie des risques a déjà été intégrée.

Nous avons parallèlement investi dans SLF pendant une grande partie des 20 dernières années. Nous avons vendu notre position au début de la crise financière afin de réduire le risque lié à l’assurance vie et nous avons utilisé le produit pour investir dans des sociétés qui bénéficieraient des mesures de confinement gouvernementales.

Pourquoi investir maintenant? L’action de SLF se négocie à 10 fois le ratio cours/bénéfice prévisionnel, soit une décote d’environ 10 % par rapport aux valorisations historiques, présente un taux de croissance prévu de 10 % et verse un excellent dividende canadien de 4,2 %. La société a des antécédents de production de valeur pour les actionnaires : en tenant compte des dividendes, elle a généré en moyenne un rendement composé d’environ 12 % au cours des 5 et 10 dernières années. Nous prévoyons que la situation devrait se maintenir au cours des 10 prochaines années.

Tarifs douaniers et commerce

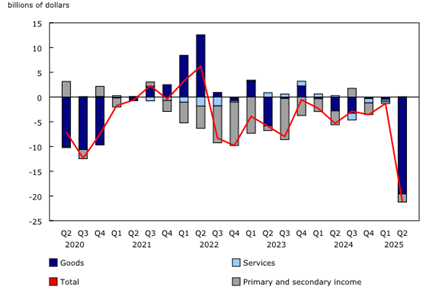

Les tarifs douaniers et le commerce ont été les deux principaux facteurs qui ont influé sur les marchés pendant les mois d’été.

Le Canada est beaucoup plus durement touché que les États-Unis par l’approche combative. Les médias d’information canadiens que nous avons lus rapportent que les États-Unis souffrent parce que les Canadiens ne se rendent pas aux États-Unis, mais ce dont on ne parle pas, ce sont les pertes encore plus grandes que le Canada subit en raison des Américains qui ne se rendent pas au Canada. Le Canada perd plus que les États-Unis en dollars. Sur le plan des dépenses globales en proportion du PIB, c’est bien pire, car l’économie américaine est 13 fois plus importante que l’économie canadienne et son PIB par habitant est beaucoup plus élevé : il est de 55 000 $ au Canada, alors qu’il est de 90 000 $ aux États-Unis.

À la fin de juillet, les États-Unis ont annoncé un accord commercial avec l’Union européenne, ce qui fait du Canada le seul grand pays à ne pas avoir d’accord commercial avec les États-Unis. Heureusement, nous sommes toujours couverts en grande partie par l’Accord Canada–États-Unis–Mexique (ACEUM) de 2018. Les entreprises les plus durement touchées sont les petites entreprises et les entreprises visées par des tarifs douaniers sectoriels comme l’acier et le cuivre.

Notre gouvernement continue d’essayer de collaborer avec les États-Unis, mais il semble adopter une approche lente et interminable qui, nous le craignons, pourrait avoir un effet plus néfaste sur notre économie.

Il est encore très difficile d’avoir une idée claire des répercussions à long terme, de la façon dont les choses vont évoluer et des incidences sur les économies américaine, canadienne et mondiale. Jusqu’à présent, les effets ont été moins graves que ce que l’on redoutait.

Le problème est que de nombreuses personnes et entreprises ont fait des réserves en prévision de l’imposition des tarifs douaniers, de sorte que nous ne connaîtrons pas les effets complets avant deux ou trois autres trimestres.

Source: https://www150.statcan.gc.ca/n1/daily-quotidien/250828/cg-a001-fra.htm

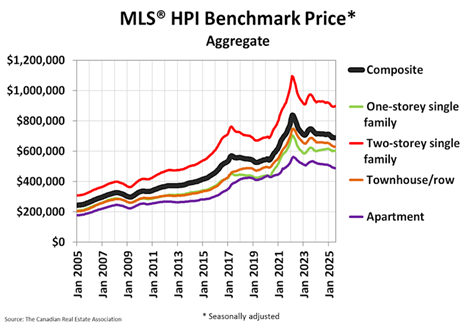

Taux d’intérêt et économie

La politique de taux directeur a été remise en question au sud de la frontière et a eu un effet important sur les marchés.

Les taux obligataires et les taux d’emprunts continuent de baisser, ce qui contribue à stimuler l’économie affaiblie et à soutenir les prix des maisons. Des capitaux moins chers entraînent également des valorisations plus élevées pour les entreprises de croissance, ce qui est généralement favorable à nos portefeuilles.

Source: https://stats.crea.ca/fr-CA/

La politique de la banque centrale des États-Unis a fait l’objet de débats considérables et on s’est même demandé si elle était motivée par des motifs politiques. Beaucoup de gens ont des opinions bien arrêtées, mais peu ou pas d’expérience ou de connaissances en économie. En réalité, les effets de la politique des banques centrales ne se font pleinement ressentir qu’après plusieurs années. Personne ne sait avec certitude dans quel état sera l’économie dans 12 mois.

Pour l’instant, les hypothèses du marché obligataire pour l’avenir continuent de faire monter et descendre les valorisations des actions. À plus long terme, nous croyons que des taux d’emprunt plus bas soutiendront le marché et notre économie.

Quelques résultats en rafale

Nvidia – les revenus ont augmenté de 56 % par rapport à l’an dernier. La société prévoit une plus grande croissance des ventes d’unités de traitement graphique (UTG). Il ne s’agit pas de prévisions, mais bien de commandes. L’IA physique et la robotique de Nvidia pourraient être des segments de croissance intéressants dans les années à venir.

RY – la Banque Royale du Canada a enregistré une augmentation inhabituelle du cours de son action de 6 % lors de l’annonce de ses bénéfices. Ses pertes sur prêts ont été plus faibles que prévu, car l’économie s’est révélée plus résiliente que ce que l’on avait anticipé. La qualité de ses actifs se démarque dans une économie qui subit de plus en plus de pressions.

Google – la société a surpassé les attentes en matière de bénéfices et de revenus. Ses revenus de recherche et de publicité continuent de bien se porter. Nous nous attendions à ce qu’ils diminuent en raison des grands modèles de langage (GML) de l’IA, mais cela n’a pas été le cas. Nous avons réduit notre position trop hâtivement.

Amazon – AWS prospère. La société a connu un autre trimestre formidable, dépassant toutes les prévisions. Elle affiche une performance remarquable, mais le marché s’inquiète de sa croissance de l’infonuagique liée à l’IA plus lente que celle de plus petits concurrents. La part de marché d’Amazon Web Services est passée de 31 % à 30 % d’un groupe plus large, ce qui reste positif selon nous.

Brookfield – en juillet, la société a signé le plus important accord d’énergie propre jamais conclu. Ce contrat d’une valeur de 3 G$ US consiste à fournir de l’hydroélectricité en Pennsylvanie pendant 20 ans. Toutes les sphères de la société se portent bien. Au début de septembre, les actions de la société mère Brookfield Corp. ont été fractionnées 3 pour 2.

Perspectives du marché

Wellington-Altus prévoit que l’indice S&P 500 atteindra 7 000 d’ici la fin de l’année et 15 000 d’ici 2030.

~~~

Passez un excellent mois et retrouvons-nous en octobre.

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille,

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Gestionnaire de portefeuille

Conseiller en gestion de patrimoine principal

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045