Aperçu

- Mise à jour de l’équipe

- Rendement du portefeuille et du marché

- Commentaire sur le marché

- Le point sur le portefeuille

- Perspectives mondiales

Mise à jour de l’équipe

Le mois prochain (août), il n’y aura pas d’appel ni de mise à jour; habituellement, nous sautons un mois chaque été, puisque la plupart des gens sont en vacances ou en voyage. Nous reviendrons avec notre mise à jour mensuelle dans la première semaine de septembre. À ce moment-là, nous devrions avoir emménagé dans notre bureau récemment rénové et nous avons hâte d’accueillir tout le monde. Nous pourrions même organiser une petite fête pour célébrer notre installation!

Rendement du portefeuille et du marché

Rendement depuis le début de l’année, au 30 juin 2023 :

- TSX 60 – Rendement total, $ CA : 5,7 %

- S&P 500 – Rendement total, $ US : 16,9 %

- NASDAQ Composite – Rendement total, $ US : 32,3 %

- Dow Jones Industrial Average – Rendement total, $ US : 4,9 %

Un petit mot sur la devise : le dollar américain a baissé de 2,7 % depuis le début de l’année, ce qui nuit aux positions libellées en dollars américains.

Le Portefeuille d’actions conservateur a affiché un rendement de 21,2 % depuis le début de l’année, de 10,4 % sur trois ans, de 10,2 % sur cinq ans et de 12,3 % depuis sa création (octobre 2015).

Le Portefeuille de revenu diversifié, notre portefeuille équilibré utilisé dans bon nombre des comptes enregistrés de nos clients, a généré un rendement de 6,6 % depuis le début de l’année et un rendement moyen de 9,8 % sur trois ans, de 8,9 % sur cinq ans et de 9,0 % depuis sa création (juillet 2017).

Le Portefeuille ciblé de rendement total a affiché un rendement de 33,4 % depuis le début de l’année, soit une moyenne de 14,6 % par année sur trois ans et de 19,4 % depuis la création (avril 2020).

Vos rendements varieront en fonction du montant des titres à revenu fixe que vous détenez, des rentrées et sorties de fonds et des frais de gestion.

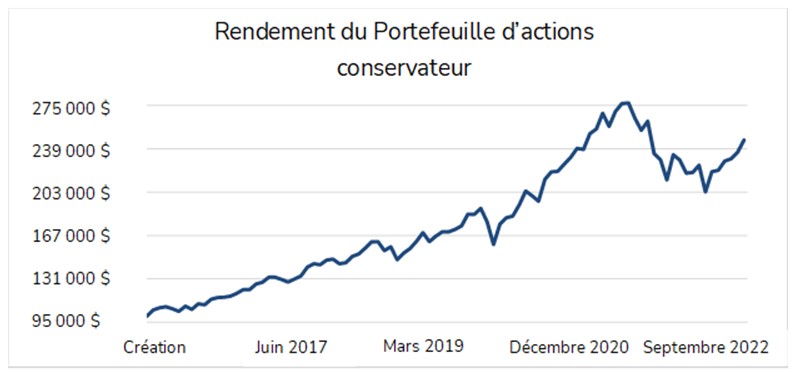

Parfois, nos clients demandent à quel moment leur portefeuille reviendra à son niveau record. La question est courante, surtout peu après un marché baissier. Pour mettre les choses en contexte, nous avons inclus ce graphique qui illustre le rendement de notre stratégie d’actions au fil du temps. Nous croyons que le marché a trop augmenté en 2021 et probablement trop diminué en 2022. La meilleure stratégie consiste simplement à conserver ses placements malgré la volatilité et à obtenir les rendements moyens à long terme.

Lorsque nous gérons des actions, notre objectif est d’atteindre une moyenne d’au moins 10 % par année sur cinq ans. Parfois, ce chiffre sera inférieur, comme ce fut le cas l’an dernier lorsque nous avons vu notre moyenne quinquennale baisser à 9 %, et parfois, il sera plus élevé, comme en 2021, lorsque notre moyenne quinquennale a atteint près de 20 %. En restant concentrés sur la qualité des entreprises que nous possédons et non sur les fluctuations à court terme du marché boursier, nous nous attendons à ce que votre portefeuille continue de croître à notre taux de rendement cible de 10 % par année, ce qui représente un nouveau sommet et, en fin de compte, un rendement supérieur. Nous conservons les placements; c’est ainsi que la richesse se construit au fil du temps.

Commentaire sur le marché

L’indice des prix à la consommation (IPC) de mai, publié à la mi-juin, a montré que l’inflation aux États-Unis diminue plus rapidement que prévu. Le chiffre d’une année à l’autre n’est plus que de 4 %, et la variation mensuelle a enregistré une augmentation des prix moyens de 0,1 %. En raison de ce résultat, les marchés ont repris du poil de la bête, et le Federal Reserve Board des États-Unis a interrompu les hausses des taux d’intérêt pour le mois, le taux du financement à un jour s’établissant à 5 %.

Même scénario au Canada, notre IPC annualisé s’est établi à 3,4 % d’une année à l’autre en mai. La Banque du Canada avait augmenté le taux du financement à un jour d’un quart de point au début du mois avant la publication des données, en le portant à 4,75 %, ce qui est encore inférieur au taux américain.

Malgré les prévisions d’une récession imminente, celle-ci ne s’est pas encore concrétisée. Le PIB déclaré à la fin du mois de juin était positif au premier trimestre, ce qui représente trois trimestres consécutifs de croissance positive. Lorsque nous avons examiné les chiffres par industrie, il était clair que les problèmes bancaires aux États-Unis, causés par des taux d’intérêt plus élevés, avaient un effet négatif, puisque le secteur financier était le principal facteur de ralentissement, tandis que les soins de santé étaient le principal facteur de croissance. Les dépenses du gouvernement continuent également d’être un facteur important.

Entre un marché de l’emploi vigoureux et les dépenses gouvernementales, l’économie est certainement plus robuste cette année que bien des gens l’avaient prédit.

En ce qui concerne la devise, nous avons vu le dollar américain s’affaiblir le mois dernier et la longue liste d’éléments dont nous devions nous inquiéter selon les médias est maintenant derrière nous. Il n’y a pas eu de défaut de paiement de la part du gouvernement américain sur sa dette, l’inflation n’est pas hors de contrôle et nous ne nous dirigeons pas vers une profonde récession. Ces 5 000 milliards de dollars, qui dormaient dans les bons du Trésor américain, augmentant la demande de dollars américains, ont commencé à revenir vers des actifs « risqués », et la fuite vers la sécurité semble avoir pris fin, affaiblissant ainsi le dollar américain.

En même temps, ici, au Canada, le dollar canadien s’est raffermi. Les craintes d’un effondrement immobilier ne se sont pas matérialisées, et l’économie reste stable, malgré la hausse des taux d’intérêt.

Est-ce la récession qui ne s’est jamais produite? Les médias prédisent une récession depuis près de deux ans. Ils finiront par avoir raison, mais pas encore.

Le point sur le portefeuille

Il y a six semaines, nous avons augmenté notre position dans Amazon, parce que nous croyions que l’action se redresserait à mesure que les investisseurs cherchaient à acheter plus d’actions de sociétés technologiques à mégacapitalisations. Microsoft, Apple et Nvidia avaient déjà atteint des sommets sans précédent et s’y dirigent de nouveau. Amazon est dans un marché baissier depuis deux ans et commence enfin à se redresser, ce qui s’harmonise avec notre stratégie de transiger les titres d’entreprises que nous connaissons bien et dans lesquelles nous avons confiance. La société a progressé de 13 % depuis que nous avons accru la position.

Tesla a progressé de 30 % le mois dernier et a contribué le plus au rendement du portefeuille.

Nous croyons que trois raisons expliquent le redressement important des actions de Tesla cette année :

- L’inflation est en baisse et les actifs à long terme se portent bien dans ce contexte.

- L’explosion de l’intelligence artificielle : les gens commencent enfin à se réveiller et à reconnaître que Tesla n’est pas seulement une entreprise automobile.

- Les fabricants d’automobiles traditionnels et d’autres bornes de recharge passent à sa norme de recharge.

Le mois dernier, Ford, GM, Rivian, Volvo et Polestar ont annoncé qu’ils commenceraient à l’utiliser. Blink Charging, ChargePoint et Electrify America ont également annoncé qu’ils commenceraient à l’employer.

Cela pourrait être le début de quelque chose d’important.

Si Tesla délivre déjà des licences pour sa technologie de recharge à tous les constructeurs automobiles, la prochaine étape logique serait d’octroyer des licences pour son système d’exploitation, sa technologie de conduite autonome et peut-être plus tard la fabrication de batteries. Ce serait un énorme facteur de revenu, et nous croyons que les revenus et les marges seraient à l’avenir considérablement plus élevés que les ventes d’automobiles. Nous en resterons là pour l’instant. Mais nous apprécions la citation de Dan Ives de Wedbush Securities, qui utilise l’analogie de la norme de tarification comme porte d’entrée à d’autres technologies plus importantes à l’avenir.

Tesla a fait état du nombre total de véhicules livrés au troisième trimestre, avec 466 000 véhicules au deuxième trimestre. Nous verrons ses résultats financiers réels à ce sujet dans son rapport sur les résultats le 19 juillet. L’action a bondi d’environ 7 % aux nouvelles, car la plupart des analystes de Wall Street s’attendaient à 440 000 livraisons.

Cela dit, l’accent mis sur la production trimestrielle de véhicules est un indicateur à court terme limité, car nous nous intéressons davantage à ce à quoi ressemblera l’ensemble de la société dans trois à cinq ans, et non au nombre de véhicules qu’elle vend ce mois-ci. Quoi qu’il en soit, ce résultat indique toujours une solide exécution de sa part et une demande constante du côté des consommateurs. Il laisse également entendre qu’elle est sur la bonne voie pour atteindre ses objectifs annuels de croissance à long terme de 50 %. De nombreux analystes rapportent une croissance de 83 % de la production de véhicules d’une année à l’autre pour le trimestre, mais nous pensons que même ce chiffre élevé n’est pas une image exacte puisqu’elle a dû fermer une usine chinoise au deuxième trimestre de l’année dernière à cause des restrictions imposées par la COVID-19.

Tom Narayan, analyste de recherche sur les actions de RBC Marchés des capitaux, a récemment publié un rapport de recherche sur Tesla qui a fait des vagues dans le monde de l’investissement. Dans ce rapport, il a examiné les différents secteurs d’activité et a établi que Tesla était sa principale idée d’investissement avec un objectif de prix de 305 $.

Le rapport de M. Narayan était positif, mais nous croyons qu’il était trop prudent. Par exemple, il a établi des profits nuls en matière de production automobile et des ventes de voitures à 2,1 millions pour 2024; or, étant donné que Tesla se rapprochera probablement de ce chiffre cette année, nous croyons que cette estimation est trop basse. Nous pensons également que les hypothèses utilisées pour calculer les flux de trésorerie attendus découlant des véhicules automatisés et du robotaxis étaient trop timides.

Malgré ces hypothèses prudentes, Narayan estime qu’environ 80 % de la valeur à long terme de l’entreprise proviendra des véhicules et des logiciels de conduite autonome, seulement environ 10 % de la production réelle de voitures, et une petite partie sera issue de l’entreprise de stockage de Tesla Energy. À l’heure actuelle, la production automobile représente presque toute la valeur, puisque c’est de là que proviennent les bénéfices et les revenus. Il affirme donc que dans cinq ans, la compagnie va tirer la majorité de ses profits de secteurs autres que la production automobile. Qu’il ait raison ou non, le fait est que la société a un potentiel de croissance important provenant de multiples secteurs d’activité. La licence accordée par Tesla à d’autres constructeurs automobiles dans le monde pourrait faire de Tesla le Microsoft des logiciels automobiles. Pensez à ce qu’Apple a fait pour le téléphone.

Quoi qu’il en soit, nous sommes heureux de voir un analyste qui fait au moins l’effort d’examiner les chiffres.

Perspectives mondiales

En ce qui concerne la Russie, le soulèvement du groupe militaire privé Wagner n’a eu aucun effet sur les marchés financiers, parce qu’il a commencé vendredi et s’est achevé avant la fin du week-end.

Une résolution du conflit en Ukraine aurait un effet positif sur les marchés financiers, parce qu’elle réduirait encore l’inflation des prix des aliments et de l’énergie. Cependant, l’instabilité politique en Russie pourrait avoir des répercussions négatives à plus long terme. Nous ne sommes pas sûrs que, si la rébellion s’était poursuivie, les marchés en auraient profité.

En Chine, l’économie a été moins robuste qu’on l’avait espéré, et nous voyons donc la Chine miser beaucoup plus sur le dialogue en ce moment. Le pays connaît toujours une croissance d’environ 4 % cette année, mais c’est certainement moins que les 6 % auxquels il est habitué.

Dans l’ensemble, la situation mondiale est assez bonne et certainement meilleure que ce à quoi la plupart des gens s’attendaient. Cela a contribué à l’étonnante vigueur des marchés boursiers au cours du premier semestre de l’année. Historiquement, lorsque les marchés se redressent de plus de 10 % au cours du premier semestre de l’année, le deuxième semestre tend aussi à être solide.

~~~

Nous tenons à remercier tous les clients de leur confiance et de leur soutien continus.

Nous nous retrouverons en septembre. Passez un bel été.

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045