Aperçu

- Mise à jour de l’équipe

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Commentaire sur le marché

- Perspectives mondiales

- Perspectives du marché

Mise à jour de l’équipe

Les rénovations de notre bureau sont terminées et les meubles arrivent. Cependant, à l’approche de la fin de l’année, nous avons décidé de reporter notre réception de bienvenue au début de l’année prochaine. Après avoir parlé à l’équipe, nous avons établi qu’il serait trop précipité de planifier et d’organiser la réception avant les Fêtes en décembre. Nous vous tiendrons au courant.

Rendement du portefeuille et du marché[i]

Rendement cumulatif, au 31 octobre 2023

- TSX 60 – Rendement net total, $ CA : -0,2 %

- S&P 500 – Rendement net total, $ US : 10,7 %

- NASDAQ Composite – Rendement total, $ US : 23,6 %

- Moyenne industrielle Dow Jones – Rendement net total, $ US : 1,4 %

- Obligataire global S&P Canada – Rendement total, $ CA : -0,9 %

En utilisant un portefeuille traditionnel 60/40 avec les trois indices, en moyenne, vous profiteriez d’un rendement de 2,8 % depuis le début de l’année, de 4,5 % sur trois ans et de 5,9 % sur cinq ans.

Pour mettre les choses en contexte, le plus important fonds commun de placement du Canada est le Portefeuille équilibré RBC Sélect, qui compte environ 50 milliards de dollars d’actifs et des frais d’environ 2 %. Son rendement depuis le début de l’année est de 1,5 %, et il affiche un rendement annualisé de 1,9 % sur trois ans et d’environ 4 % sur cinq ans.

Le Portefeuille d’actions conservateur a inscrit un rendement de 15,1 % depuis le début de l’année, de 6,2 % sur trois ans, de 8,7 % sur cinq ans et de 11,1 % depuis sa création (octobre 2015).

Le Portefeuille de revenu diversifié, qui est notre portefeuille équilibré utilisé dans bon nombre des comptes enregistrés de nos clients, a généré un rendement de 1,0 % depuis le début de l’année, de 5,7 % sur trois ans, de 7,6 % sur cinq ans et de 7,6 % depuis sa création (juillet 2017).

Le Portefeuille ciblé de rendement total a affiché un rendement de 23,9 % depuis le début de l’année, de 8,3 % sur trois ans et de 15,1 % depuis sa création (avril 2020).

Vos propres rendements varieront en fonction du montant de titres à revenu fixe que vous détenez, des rentrées et sorties de fonds ainsi que des frais de gestion.

Le point sur le portefeuille

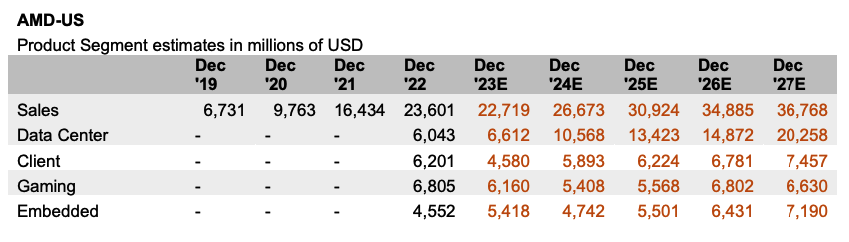

Advanced Micro Devices (AMD) a publié des résultats conformes aux attentes à la fin d’octobre. Nous avons été ravis de l’entendre parler du développement de leur nouvelle puce d’intelligence artificielle générative, qui commence à être expédiée ce trimestre.

Jusqu’à maintenant, nous ignorions exactement à quel moment et à quelle vitesse AMD pouvait les mettre en marché. L’appétit des grandes entreprises technologiques pour les puces d’IA est insatiable à l’heure actuelle, de sorte que la vitesse à laquelle elle peut les produire et les mettre en marché est déterminante. Jusqu’à présent, Nvidia était la seule entreprise à produire des puces d’IA générative, mais nous étions convaincus que Lisa Su d’AMD opérerait un virage rapide en ce sens. Elle fait un travail remarquable au sein de cette entreprise depuis qu’elle a été nommée cheffe de la direction en 2014.

Une autre entreprise qui a publié des résultats surprenants ce trimestre est Amazon. La priorité d’Andy Jassy, qui occupe la tête de l’entreprise depuis 2021, est la rentabilité. Ses efforts commencent à porter leurs fruits. Au troisième trimestre du dernier exercice, le BAIIA (bénéfice avant intérêts, impôts et amortissements) de l’entreprise s’élevait à 18 milliards de dollars, contre 29 milliards de dollars, ce trimestre. Nous observons la croissance du chiffre d’affaires d’Amazon depuis plusieurs années, et nous nous attendions à ce que la rentabilité finisse par suivre la même trajectoire. Il s’agit de l’une des principales raisons pour lesquelles nous investissons dans cette entreprise. Historiquement, l’action de la société se négocie dans une fourchette de 20 à 30 fois son BAIIA, mais l’an dernier, elle a touché un creux de 10 fois son BAIIA.

Si Amazon continue sur cette voie, son BAIIA pourrait facilement atteindre 200 milliards de dollars au cours des deux à trois prochaines années. Si le marché y accorde un multiple de 20, le cours de l’action pourrait se rapprocher des 400 $, alors qu’il est de 135 $ à l’heure actuelle.

Nouvel ajout : Costco

Costco est une entreprise simple à comprendre, ce qui nous plaît.

La proposition de valeur de Costco est importante, car elle met l’accent sur la qualité et la valeur. Elle négocie des rabais importants avec les fournisseurs qu’elle transmet aux consommateurs desquels elle exige des frais d’adhésion pour profiter de ces économies. Alors que la plupart des détaillants misent sur une faible qualité offerte à bon marché ou sur une grande qualité proposée à des prix élevés, Costco tient à offrir des produits de bonne qualité à bas prix.

Costco est reconnue pour sa croissance ordonnée. Un entrepôt Costco n’ouvrira que si la population compte au moins 500 000 habitants, et c’est pourquoi il n’y en a aucun à l’Île-du-Prince-Édouard. Mon père doit conduire jusqu’à Moncton pour magasiner chez Costco, mais il fait le trajet à peu près une fois par mois.

Les prix affichés pour certains produits sont parfois inférieurs aux prix de gros payés par d’autres enseignes. Les employés sont motivés et bien rémunérés. Ils se démènent au travail et, en retour, ils reçoivent un salaire de 50 à 60 % supérieur à celui de l’employé moyen d’une épicerie, en plus de bénéficier de soins de santé et de congés payés.

Nous avons six bouches à nourrir à la maison et aucune autre enseigne n’offre autant de valeur que Costco. Je suis toujours estomaqué de voir les prix lorsque nous nous arrêtons dans une épicerie ordinaire.

Costco a fait partie de notre portefeuille de placements de 2014 à 2018 et a généré de bons rendements. Nous avons vendu la totalité de notre position, car nous jugions que son évaluation était trop élevée à 38 fois les bénéfices. Nous regrettons d’avoir entièrement liquidé notre position, mais nous avons appris une précieuse leçon : si l’évaluation est élevée, mais que l’entreprise est solide, alors il suffit de réduire la position. Ne vous départissez jamais totalement d’une entreprise formidable. Elles sont difficiles à trouver, et quand vous en trouvez une qui vous plaît, conservez-la et tentez d’effectuer des opérations pour tirer parti des fluctuations de l’évaluation sans toucher à votre position.

Nouvel ajout : Eli Lilly

Premièrement, nous tenons à vous rappeler que nous ne sommes pas des professionnels de la santé et que nous allons faire de notre mieux pour vous donner des explications dans les domaines pharmaceutique et médical dans lesquels nous n’avons pas beaucoup d’expertise. Pour obtenir des informations plus détaillées sur le sujet, vous pouvez regarder des vidéos très intéressantes sur YouTube publiées par la Harvard Medical School, que nous avons trouvées extrêmement utiles dans nos recherches sur le sujet.

Alors, en quoi consistent ces discussions à propos d’un nouveau médicament amaigrissant?

Commençons par cette belle photo du zoo de San Diego sur laquelle se trouve un monstre de Gila, qui est l’une des trois seules espèces de lézards venimeux. En 1986, un chercheur sur le diabète a découvert que le venin de ces lézards était une riche source d’hormones incrétines, dont le GLP-1 (glucagon-like peptide-1) qui pourrait être utilisé pour traiter le diabète de type 2. La GLP-1 est une hormone qui est aussi produite naturellement par notre intestin.

Trois décennies plus tard, en 2005, après un long processus de développement, le premier agoniste de GLP-1 a été approuvé pour le traitement du diabète aux États-Unis. Les essais de ce médicament, appelé Byetta, ont démontré qu’il ralentissait l’évacuation des aliments de l’estomac en plus d’augmenter le sentiment de satiété et de diminuer l’appétit. Dans les deux cas, une diminution des pics de glycémie et une perte de poids ont été observées.

Le premier produit mis au point par Novo Nordisk, le Saxenda, qui a été approuvé par la Food and Drug Administration (FDA) pour la perte de poids de patients obèses, a commencé à être commercialisé en 2014. Le Saxenda est administré quotidiennement sous forme d’injection, et a été le prélude au développement du Wegovy, un médicament plus efficace qui nécessite une seule injection hebdomadaire, et qui a été finalement approuvé pour la perte de poids en 2021.

La production d’une hormone complexe est un processus difficile qui nécessite du matériel hautement spécialisé. La production de ces médicaments augmente à une cadence très rapide, mais qui demeure insuffisante pour répondre à la demande. Le médicament est en rupture de stock un peu partout dans le monde et les fournisseurs sont contraints de restreindre l’approvisionnement pour continuer à fournir les patients diabétiques qui en ont le plus besoin

Il existe deux principaux joueurs dans ce domaine, Novo Nordisk et Eli Lilly, qui, ensemble, vendront pour environ 34 milliards de dollars de médicaments GLP-1 cette année.

Novo Nordisk en est considéré comme étant le chef de file puisque sa version utilisée pour la perte de poids a été approuvée aux États-Unis en 2021. Ses ventes représentent environ les deux tiers de la totalité des ventes de GLP-1. Toutefois, comme l’entreprise a toujours tiré la majeure partie de ses revenus de la vente de médicaments contre le diabète et de la vente d’insuline, cela signifie que plus elle traite de personnes avec le GLP-1, moins elle pourra vendre ses autres produits. En revanche, les médicaments d’Eli Lilly sont surtout utilisés pour le traitement du cancer, de sorte qu’elle cannibalise moins ses ventes tout en atténuant le risque d’être exposée à un seul type de traitement. C’est en partie la raison pour laquelle nous préférons investir dans Eli Lilly : risque moindre, meilleure diversification et un profil de croissance plus attrayant.

En général, les analystes s’attendent à voir les ventes de ces médicaments doubler, voire tripler, au cours des prochaines années. Nous pensons que les ventes pourraient augmenter de façon exponentielle et générer des centaines de milliards de dollars, en raison du nombre considérable d’Américains souffrant d’obésité ou d’obésité morbide.

Pour mettre les choses en contexte, le Centers for Disease Control and Prevention (CDC) estime qu’environ 42 % des Américains sont obèses, car ils présentent un indice de masse corporelle (IMC) de plus de 30, ce qui représente environ 140 millions de personnes aux États-Unis seulement. Ces médicaments sont approuvés pour le traitement du diabète de type 2 par de nombreux assureurs et Medicaid, ce qui n’est généralement pas le cas lorsqu’ils sont utilisés pour la perte de poids. Le coût du traitement est d’environ 10 000 à 15 000 $ par année, et nous estimons qu’environ 2,5 millions de patients sont actuellement en traitement. Nous pensons que ce chiffre pourrait facilement être multiplié par dix au cours des prochaines années, mais que la croissance pourrait être limitée par la capacité de production.

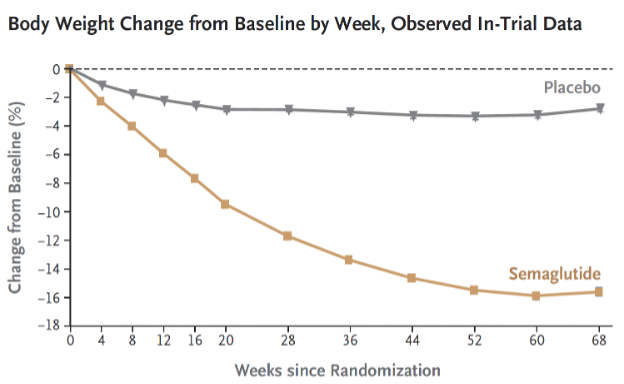

Nous avons analysé les résultats d’un certain nombre d’essais, et certains éléments nous ont sauté aux yeux. La prise de GLP-1, lorsque combinée à des changements alimentaires et de l’exercice, entraîne une perte de poids importante dans un nombre effarant de cas. Les nouvelles versions de ces médicaments sont au moins deux fois plus efficaces que les anciennes versions du GLP-1. Les résultats d’un essai qui ont été publiés en 2015 dans le New England Journal of Medicine ont montré que les participants qui prenaient le Saxenda, l’ancienne version du GLP-1, présentaient une perte de poids moyenne de 6,4 % après 68 semaines. Une étude publiée en 2021 dans le New England Journal of Medicine portant sur le Wegovy, la version plus récente du GLP-1, a révélé que les participants avaient perdu en moyenne 14,9 % de leur poids après 68 semaines, et que 51 % d’entre eux avaient enregistré une diminution d’au moins 15 % de leur poids.

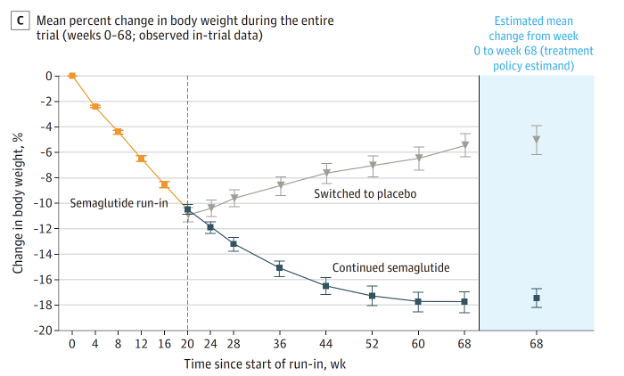

En examinant les données financières relatives au médicament, nous voulions aussi savoir combien de temps le patient l’utiliserait en moyenne et ce qui se passe lorsqu’il cesse de l’utiliser. Dans une étude publiée en 2021 par The Journal of the American Medical Association, les personnes qui ont commencé à prendre un placebo après avoir été traitées au Wegovy pendant 20 semaines au cours desquelles elles avaient perdu environ 10 % de leur poids ont repris du poids pour enregistrer une perte de poids moyenne de seulement 5 % à la semaine 68, alors que les gens qui ont continué de prendre le Wegovy ont perdu environ 17 % de leur poids à la semaine 68.

Les résultats de cette étude sont très convaincants. En fait, ils le sont tellement qu’au cours des derniers mois, des analystes d’autres secteurs ont été nombreux à commencer à lancer des mises en garde quant à l’ampleur des effets que ce traitement pourrait avoir sur le paysage commercial.

Les secteurs de la technologie médicale et de la chirurgie ont cédé, car l’on s’attend à une baisse des procédures et des revenus, mais à de meilleurs résultats pour les patients.

Un cadre de Walmart a mentionné avoir constaté que les patients traités au GLP-1 achetaient un peu moins de nourriture, ce qui a fait plonger les actions de Kraft, Coke, Pepsi, Hershey et d’autres dans les jours qui ont suivi.

Les analystes de Barclays ont discuté de la menace qui pèse sur la restauration rapide, ce qui a pesé sur l’action de McDonald’s qui avait pourtant déclaré des bénéfices supérieurs aux attentes et connu une excellente année.

Un analyste de Jefferies a émis l’hypothèse que si un nombre suffisant de personnes prenaient le médicament, cela réduirait le poids moyen des avions pour les compagnies aériennes, ce qui aurait une incidence sur la consommation de carburant et réduirait les coûts.

Un analyste du secteur de la vente au détail a prédit des ventes records de vêtements, car les personnes qui perdent du poids devraient remplacer toute leur garde-robe.

Selon JP Morgan, 7 % de la population américaine, soit environ 24 millions de personnes, utiliseront le médicament d’ici 2035.

Commentaire sur le marché

Obligations et CPG

La hausse faramineuse des taux d’intérêt au cours de la dernière année a provoqué un effondrement de la demande de prêts hypothécaires. Les banquiers ont eu de la difficulté à atteindre leurs objectifs de vente durant cette période. La bonne nouvelle est que les taux des CPG ont augmenté. La plupart des banquiers ont délaissé la vente de produits de crédit pour commencer à vendre des CPG. Or, nous croyons que les obligations d’État sont un investissement plus avantageux dans ce contexte.

Voici cinq raisons pour acheter un FNB d’obligations plutôt qu’un CPG à l’heure actuelle.

- Fiscalité. Près de la moitié du rendement d’une obligation est constitué de gain en capital aujourd’hui. Le rendement d’un CPG de 5 % est imposé en totalité à titre de revenu d’intérêt, tandis que l’on peut supposer que le rendement d’une obligation portant intérêt à 5 % et se négociant sous sa valeur nominale sera imposé à 50 % à titre de revenu d’intérêt et à 50 % à titre de gain en capital, ce qui est nettement plus avantageux sur le plan fiscal. À titre de comparaison, il faudrait acheter un CPG portant intérêt à 6,25 % pour obtenir le même rendement après impôt que les FNB d’obligations que nous achetons.

- Risque. Les CPG sont garantis par la banque qui les émet, et jusqu’à 100 000 $ de leur valeur est assurée par la Société d’assurance-dépôts du Canada (SADC). Les obligations d’État sont garanties par l’État, sans aucune limite.

- Liquidité. La plupart des CPG sont immobilisés pour la durée du CPG. Il est presque impossible d’en demander le remboursement anticipé si vous avez besoin des fonds. Les obligations peuvent être vendues en tout temps sans pénalité.

- Couverture. Les obligations sont habituellement utilisées à titre de couverture et de protection dans un portefeuille d’actions. Lorsque les marchés boursiers sont plombés par l’incertitude, les obligations d’État ont l’habitude de se redresser, tandis qu’un CPG conservera simplement sa valeur et n’augmentera jamais.

- Relation inverse avec les taux d’intérêt. Lorsque les taux d’intérêt baissent, le prix des obligations augmente, de sorte que si les taux baissent l’an prochain, nous pourrions obtenir un rendement de 10 % sur nos obligations en 12 mois, comparativement à 5 % sur un CPG.

Bref, si notre prévision est juste et que les taux baissent, certains de nos FNB obligataires pourraient nous offrir un rendement de 10 %. Si ce n’est pas ce qui se produit, nous nous assurons au moins d’obtenir l’équivalent de 7,5 % d’intérêts pour les prochaines années jusqu’à l’échéance du FNB.

Perspectives mondiales

À l’échelle mondiale, la plus grande préoccupation est la guerre entre Israël et le Hamas.

Historiquement, la guerre peut avoir diverses répercussions sur les marchés tant à court qu’à long terme. Par exemple, si la guerre au Moyen-Orient s’intensifiait, cela pourrait certainement avoir une incidence sur les prix du pétrole. Cependant, nous ne croyons pas que les conséquences seraient de la même ampleur que celles qui découlent de la guerre en Ukraine et qui ont eu un effet important sur les prix mondiaux des aliments l’an dernier, car la région n’est pas un grand exportateur de céréales ou d’engrais.

Dans une note publiée récemment, notre stratège en chef des marchés, M. James Thorne, Ph. D., expliquait que, depuis la Seconde Guerre mondiale, les marchés américains progressaient en moyenne de plus de 10 % au cours des 12 mois qui suivaient le déclenchement d’une guerre.

Perspectives du marché

Nous entamons le mois qui a toujours été le plus vigoureux pour les actions de croissance. Une fois que le marché aura l’impression que la Réserve fédérale américaine a terminé de resserrer sa politique, les actions de croissance devraient se redresser. Nous croyons que nous sommes bien placés pour tirer parti du scénario qui se dessine.

Nous prévoyons que, à la même période l’an prochain, les taux d’intérêt auront baissé, et les obligations auront progressé, tout comme d’autres titres qui s’y apparentent, notamment ceux des secteurs des services publics et des infrastructures, et les actions de croissance.

~~~

Installez vos pneus d’hiver. Nous recommuniquerons au début de décembre.

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250 René-Lévesque Boulevard West, Suite 4200

Montreal, QC, H3B 4W8

Tel: 514 819 0045