Aperçu

- Des nouvelles du bureau

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Récapitulatif des prévisions de 2023

- Valeurs aberrantes du portefeuille pour l’année dernière

- Prévisions pour 2024

Mises à jour administratives

Le plafond du CELI est maintenant de 7 000 $. Nous sommes en train de relever la limite des comptes. Francesco y travaille tous les jours et, comme nous l’avons vu l’an dernier, il faut habituellement quelques mois pour que tous les comptes soient rajustés. Nous vous prions d’être patient. Toutefois, si vous souhaitez que cela se fasse immédiatement ou si vous avez une demande spéciale (p. ex., vous avez des fonds ailleurs que vous aimeriez nous envoyer), n’hésitez pas à nous appeler.

La date limite de cotisation au REER pour 2023 est le 29 février, une date qui approche à grands pas. Veuillez communiquer avec nous si vous souhaitez faire une cotisation. À titre de rappel, vous n’avez pas à attendre la date limite et vous pouvez également cotiser dès maintenant pour 2024 si vous connaissez vos droits de cotisation.

Répartition de l’actif : Comme les actions ont augmenté plus que les obligations l’an dernier, nous examinerons la répartition de l’actif des ménages et des comptes individuels. Le marché en 2022 était baissier, et 2023 a été une année de reprise et le début d’un nouveau marché haussier. C’est pourquoi nous nous sommes gardés de vendre des actions pour tout subvenir à tout besoin de liquidités au cours des deux dernières années. Maintenant que le marché s’est redressé, nous devons examiner les besoins de liquidité futurs des clients et leur profil de risque pour nous assurer que la répartition de leur actif est appropriée (c.-à-d., vérifier si nous avons le bon ratio de titres à revenu fixe par rapport aux actions).

Rendement du portefeuille et du marché

Rendement depuis le début de l’année, au 31 décembre 2023.

- S&P/TSX 60 – Rendement net total, $ CA : 12,1 %

- S&P 500 – Rendement net total, $ US : 26,3 %

- Obligataire global S&P Canada – Rendement total, $ CA : 6,3 %

- NASDAQ Composite – Rendement total, $ US : 43,4 %

- Moyenne industrielle Dow Jones – Rendement net total, $ US : 16,2 %

Pour mettre les choses en contexte, le plus important fonds commun de placement du Canada est le Portefeuille équilibré RBC Sélect, qui compte environ 50 milliards de dollars d’actifs et des frais d’environ 2 %. Son rendement est de 10,2 % depuis le début de l’année, de 2,0 % sur 3 ans et de 5,9 % sur 5 ans.

Le Portefeuille d’actions conservateur a inscrit un rendement de 27,3 % depuis le début de l’année, de 5,6 % sur trois ans, de 12,0 % sur cinq ans et de 12,2 % depuis sa création (octobre 2015).

Le Portefeuille de revenu diversifié, qui est notre portefeuille équilibré utilisé dans bon nombre des comptes enregistrés de nos clients, a généré un rendement de 8,8 % depuis le début de l’année, de 4,8 % sur trois ans, de 9,9 % sur cinq ans et de 8,6 % depuis sa création (juillet 2017).

Le Portefeuille ciblé de rendement total a affiché un rendement de 40,0 % depuis le début de l’année, de 9,2 % sur trois ans et de 18,1 % depuis sa création (avril 2020).

Vos propres rendements varieront en fonction du montant de titres à revenu fixe que vous détenez, des rentrées et sorties de fonds ainsi que des frais de gestion.

Le point sur le portefeuille

Au cours du mois, nous avons augmenté la pondération des titres à revenu fixe dans les deux mandats équilibrés.

Dans le portefeuille de revenu diversifié, nous avons augmenté la pondération de titres à revenu fixe de 7 %, la faisant passer de 31 % à 38 %. Le portefeuille est maintenant composé à 62 % d’actions et à 38 % de titres à revenu fixe. Dans le cadre de ce rééquilibrage, nous avons réduit de 0,5 à 1 % la pondération de la plupart des positions en actions.

Dans le portefeuille de rendement nord-américain, nous avons augmenté la proportion des titres à revenu fixe de 6 %, la faisant passer de 39 % à 45 %. Le portefeuille est maintenant composé à 55 % d’actions et à 45 % de titres à revenu fixe. Nous prenons également des mesures pour harmoniser la portion d’actions du portefeuille de rendement nord-américain avec celle du Portefeuille d’actions conservateur.

Dans la stratégie CELI du Portefeuille ciblé de rendement total, nous avons réduit certains placements canadiens, en particulier nos positions dans le Chemin de fer Canadien Pacifique, la Banque TD et la Banque Royale du Canada, tout en étoffant celles dans Berkshire Hathaway et Advanced Micro Devices. Les moments choisis pour effectuer ces opérations ont été très bien choisis également.

Dans le Portefeuille d’actions conservateur, nous avons fait quelque chose de semblable, en réduisant nos positions dans le Chemin de fer Canadien Pacifique, la Banque Royale du Canada, Fortis et Johnson & Johnson, en faveur de Berkshire Hathaway et de NVIDIA.

Nous avons établi une nouvelle position dans nos portefeuilles de revenu : Canadian Apartment Properties REIT (CAPREIT), la plus importante fiducie de placement immobilier résidentiel multifamilial cotée en bourse au Canada. CAPREIT possède 64 500 appartements, maisons en rangée et communautés de maisons usinées bien situés au Canada et aux Pays-Bas, avec un taux d’occupation de 98,9 % et un loyer mensuel moyen de 1 490 $ par résidence.

Les actions se négocient aux alentours de 47,56 $ et versent environ 3 % de dividendes fiscalement avantageux. Les fonds d’exploitation ont augmenté dans une fourchette de 1 % à 4 % au cours des deux dernières années. CAPREIT est sans doute l’une des FPI les plus stables au Canada. C’est un placement ennuyeux et sûr, et nous aimons le combiner à nos portefeuilles de revenu.

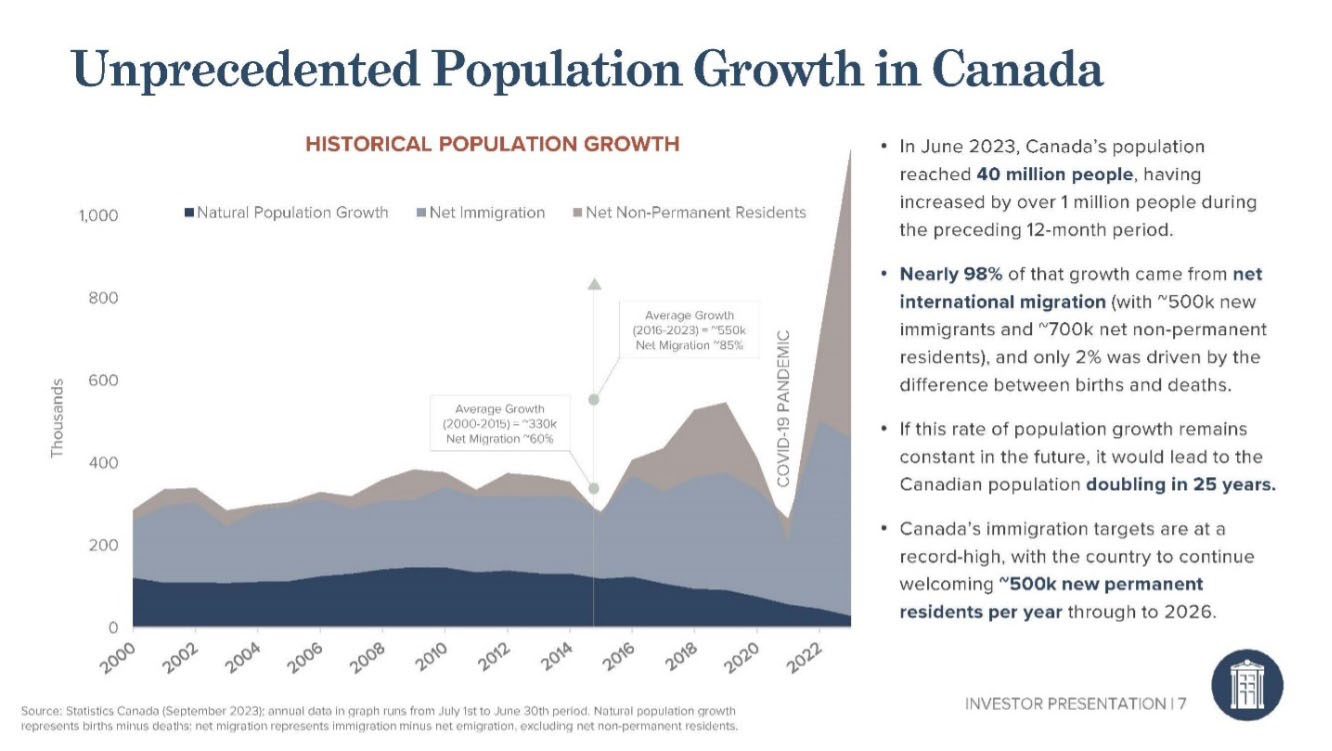

Nous aborderons plus tard les éléments fondamentaux du marché canadien du logement, mais ce que nous constatons, c’est que, grâce à l’immigration, notre population croît plus rapidement que l’offre de logements. Cet environnement crée des bases solides pour des appartements abordables dans les régions métropolitaines.

Récapitulatif des prévisions de 2023

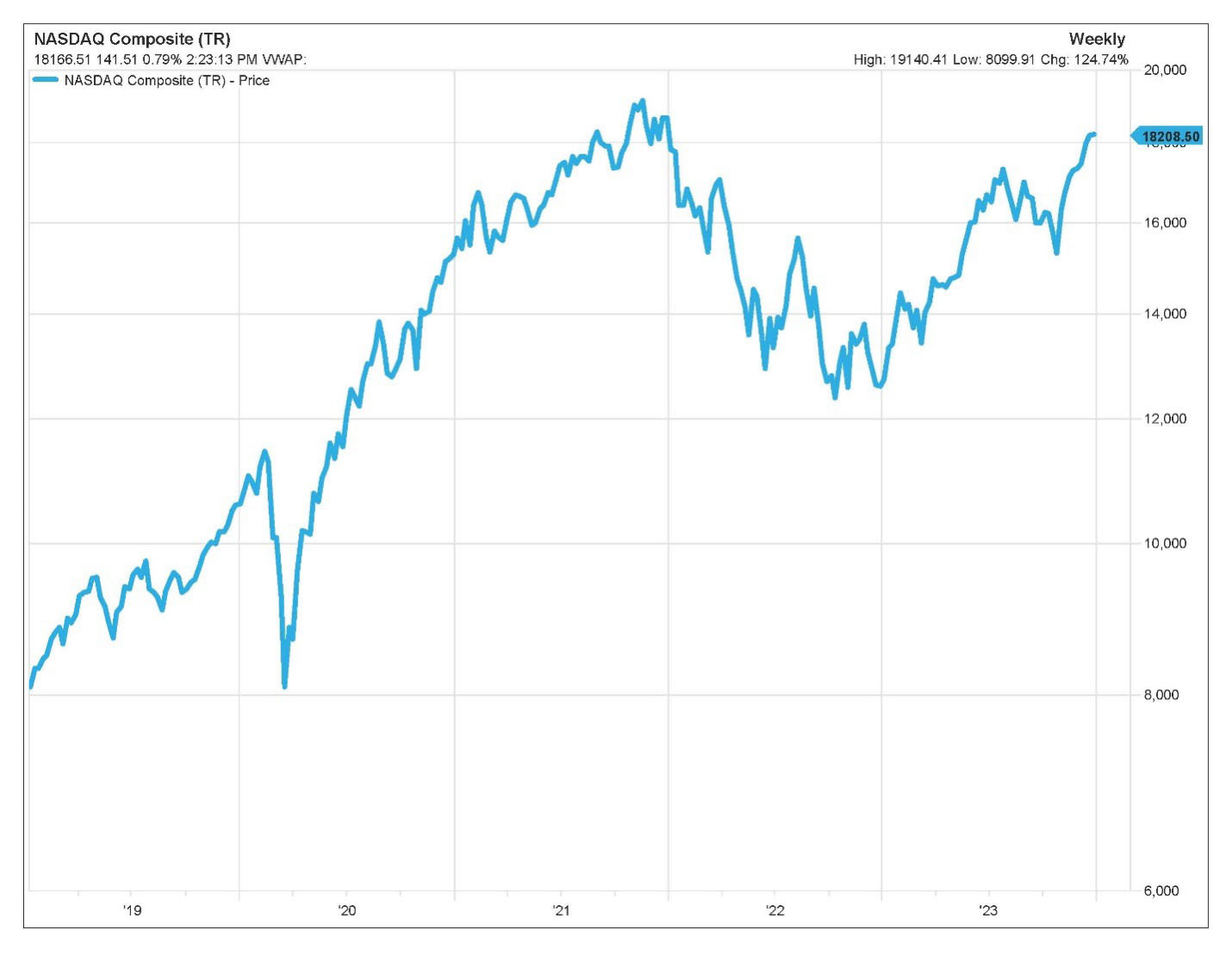

Le marché, en particulier le NASDAQ, se redressera aussi vivement qu’il s’est effondré en 2022.

Source: FactSet

L’indice NASDAQ Composite a perdu 33,10 % en 2022, puis a généré un rendement de 43,42 % en 2023. (Les pourcentages sont les rendements des cours en dollars américains)

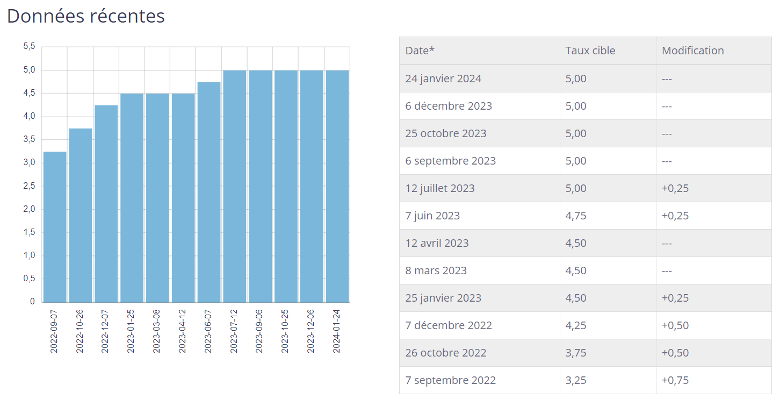

Les taux diminueront en 2024.

Taux directeur – Banque du Canada

Le taux du financement à un jour n’a pas changé, et les taux à long terme ont en fait grimpé au milieu de 2023 avant de revenir à leur niveau du début de l’année dernière. Les banques centrales ont seulement commencé à parler récemment de réduire les taux, alors nous avons peut-être six mois d’avance sur notre prévision.

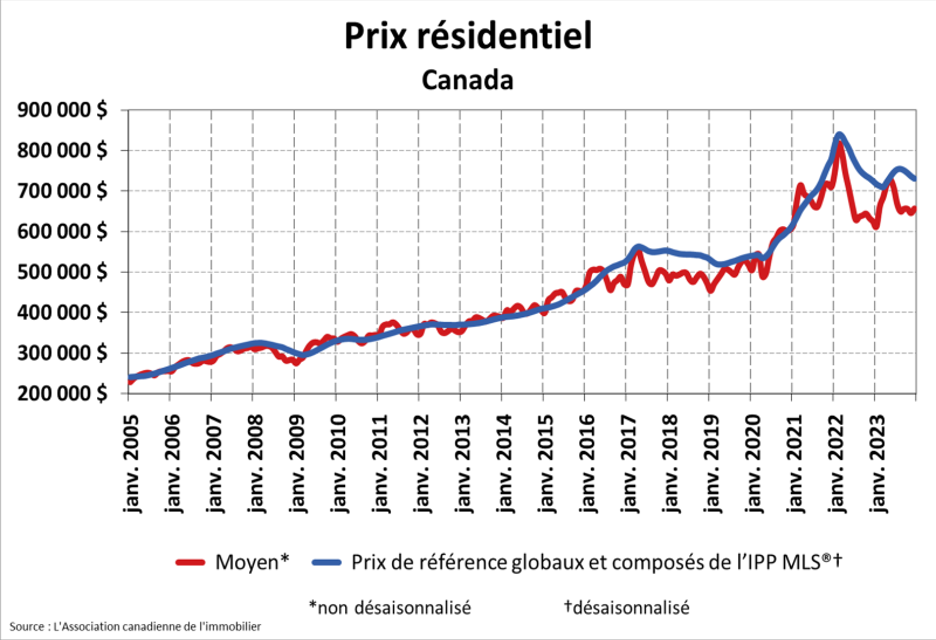

Le secteur de la construction et du logement au Canada sera le principal facteur négatif en 2023.

Bien que les taux aient exercé une pression sur le secteur de l’habitation, l’immigration record a fait en sorte que les prix des logements n’ont pas diminué autant que prévu. Étant donné que l’immigration actuelle représente environ le double de notre moyenne à long terme, il y a eu une pression à la baisse, surtout pour les logements locatifs et les immeubles de bas de gamme. L’industrie de la construction a dû relever certains défis en 2023, ce qui a entraîné une contraction, mais pas aussi prononcée que nous le craignions.

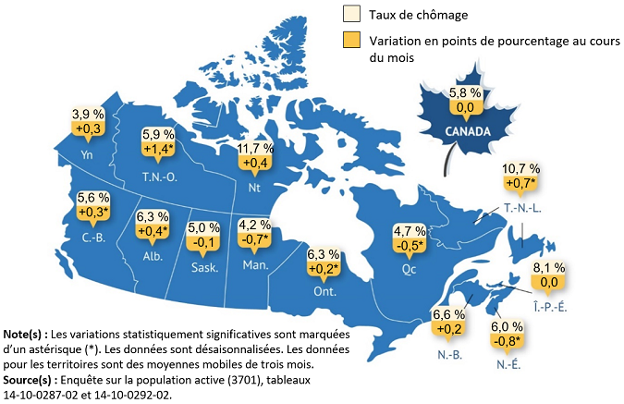

Le marché du travail demeurera serré, alors que l’inflation diminuera.

Source : Chômage au Canada selon Statistique Canada.

Nous avons visé juste ici : le taux de chômage aux États-Unis est demeuré très stable, tandis que l’inflation a diminué, ce qui explique en grande partie pourquoi le marché s’en est si bien tiré.

Source: https://www150.statcan.gc.ca/n1/daily-quotidien/240105/mc-a001-eng.htm

La reprise économique de la Chine contribuera à éviter une récession mondiale.

En dépit des reportages des médias et de la faiblesse du marché boursier, la Chine a connu une croissance de 5,2 % en 2023, ce qui nous a certainement permis d’éviter une récession mondiale. Même si nos prédictions n’étaient pas erronées, cela n’a pas été une grande surprise.

Valeurs aberrantes du portefeuille pour l’année dernière

Nutrien Ltd. A perdu environ 24 %, mais la société s’est très bien comportée, ce qu’on ne devinerait pas à partir du cours de l’action.

Johnson & Johnson a enregistré une baisse de près de 12 % par rapport à l’année précédente. Nous avons mal évalué l’impact sur le titre des poursuites liées à la poudre de talc.

Même si nous nous sommes trompés à certains égards, notre principale recommandation était de mettre l’accent sur les grandes sociétés technologiques et les fabricants de puces destinées à l’intelligence artificielle, tout en réduisant les services financiers. Cela a donné de plutôt bons résultats qui ont largement dépassé nos titres à la traîne.

Prévisions pour 2024

- L’économie canadienne continuera de ralentir. Celle des États-Unis fléchira aussi, mais dans une moindre mesure. Toutes les économies verront leur croissance ralentir cette année, alors qu’un atterrissage en douceur a été largement prédit. Nous croyons qu’il y a déjà une récession très légère au Canada, ce qui freinera la croissance jusqu’en 2025.

- Les marchés seront en territoire positif en 2024, mais nous pouvons nous attendre à une correction de 5 % à 10 % dans le cadre d’un marché haussier. Nous ne serons pas à l’abri de la volatilité, car les événements et les risques mondiaux continuent de nourrir les craintes des investisseurs. Je vous rappelle que les marchés sont tournés vers l’avenir et qu’ils demeureront probablement optimistes alors que l’économie touchera un creux pour recommencer à croitre, selon les prévisions.

- Le marché de l’emploi demeure serré, mais nous prévoyons que le chômage continuera d’augmenter au Canada, tandis que celui des États-Unis augmentera, mais plus lentement. Et un marché de l’emploi serré ne nous met pas nécessairement à l’abri d’une récession. Le chômage devrait continuer d’augmenter en 2024.

- La remontée des titres technologiques s’étendra à certaines entreprises, car la réduction des coûts, conjuguée à l’augmentation des ventes de services permettant de réaliser des économies ou d’accroître la productivité, stimulera les entreprises les plus novatrices. Les outils axés sur l’IA ne sont qu’un exemple, et ils commenceront à atteindre les marchés en 2024.

- Même si l’économie canadienne sera plus faible que son homologue américaine et qu’il pourrait y avoir des réductions de taux plus rapidement que prévu et d’une plus grande ampleur, l’appétit pour le risque fera remonter la valeur du dollar. Nous considérons que le dollar canadien oscillera entre 1,32 et 1,38 en 2024.

- Nous continuons de voir l’inflation baisser et nous nous attendons à ce que les taux d’intérêt diminuent de 1 % à 2 % en 2024, suivis d’autres réductions en 2025, tant au Canada qu’aux États-Unis. Nous prévoyons que le taux du financement à un jour se situera autour de 2,5 % au milieu de 2025.

~~~

Nous avons hâte de voir ce que 2024 nous réserve. Passez un excellent mois

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045