Aperçu

- Des nouvelles du bureau

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Points saillants en matière de placement

- Quelques résultats en rafale

- Perspectives de l’économie et des marchés

Des nouvelles du bureau

Nous revenons du congé d’été et Mary continue de prendre contact pour organiser des réunions d’examen. Comme toujours, si vous avez besoin de nous rencontrer de façon anticipée, n’hésitez pas à communiquer avec elle et à planifier une réunion anticipée.

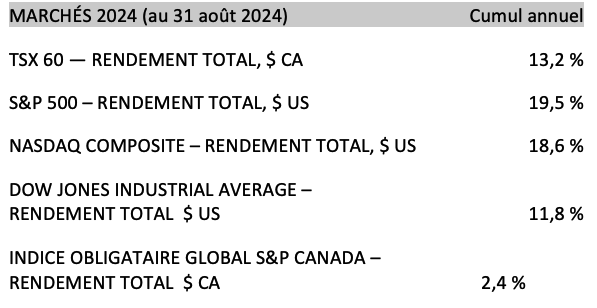

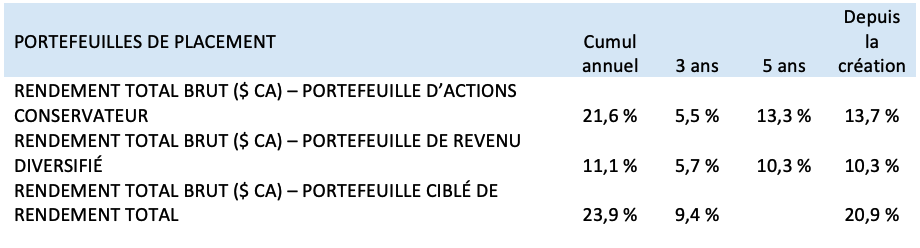

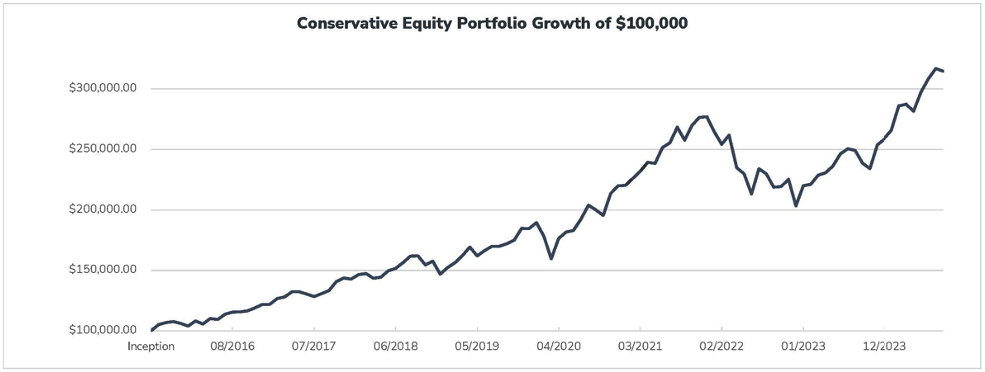

Rendement du portefeuille et du marché

* Portefeuille d’actions Conservateur depuis octobre 2015; Portefeuille de revenu diversifié depuis juillet 2017; Portefeuille ciblé de rendement total depuis avril 2020.

Vos propres rendements varieront en fonction du montant de titres à revenu fixe que vous détenez, des rentrées et sorties de fonds ainsi que des frais de gestion.

Le point sur le portefeuille

Nous n’avons apporté aucun changement au portefeuille en août, la correction des marchés ayant commencé.

Points saillants en matière de placement

Banque Royale du Canada

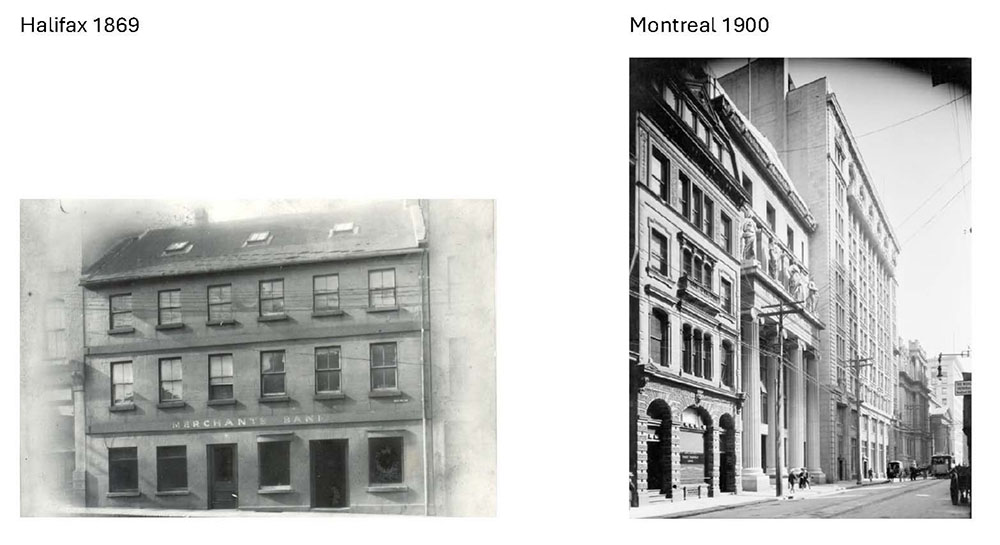

La Banque Royale, comme Simon et Mike, est en fait originaire des provinces maritimes. Elle a été fondée en 1864 à Halifax, en Nouvelle-Écosse, sous le nom de Merchants’ Bank of Halifax, dans le but initial de faciliter le commerce entre les provinces maritimes et les Antilles.

Cinq ans plus tard, elle a reçu sa charte fédérale et est devenue une société cotée en bourse avec un capital initial de 300 000 $. Elle a pris de l’expansion et a ouvert des bureaux partout dans les provinces maritimes et son premier bureau à Montréal en 1907. Les principales transactions concernaient l’importation de sucre et de rhum.

Ses premières succursales internationales ont été ouvertes aux Bermudes en 1882 et à La Havane, à Cuba, en 1899. En 1901, pour refléter son expansion, alors qu’elle comptait 64 succursales, la Merchants’ Bank of Halifax a été rebaptisée Banque Royale du Canada (RBC).

Au cours des dix années suivantes, la banque a tenté d’étendre sa présence en ouvrant des succursales dans toutes les grandes villes du Canada et en déménageant son siège social à Montréal. La stratégie étant lente et difficile, la banque opte alors pour une expansion par acquisitions : elle fusionne avec la Union Bank of Halifax en 1910, la Traders Bank of Canada en 1912 (lui donnant accès au marché de l’Ontario), la Banque du Québec en 1917 pour l’accès au Québec et la Northern Crown Bank en 1918, lui donnant une présence dans l’Ouest canadien.

La plus forte expansion restait à venir. En 1925, la RBC prend le contrôle de la Union Bank of Canada, qui était en difficulté, ajoutant ainsi 327 succursales en une seule transaction. Il s’agissait de la plus importante transaction bancaire jamais effectuée au pays, ce qui a fait de RBC la plus grande banque du Canada du jour au lendemain, sur le plan des actifs. En 1929, la RBC est devenue la première banque à dépasser le milliard de dollars d’actifs.

Avant 1954, les banques au Canada n’étaient pas autorisées à émettre des prêts hypothécaires directement. Grâce à la Loi sur les banques de 1871, les banques pouvaient accorder des prêts à court terme pour le financement du commerce et des échanges, tandis que les compagnies d’assurance-vie et les sociétés de fiducie offraient des prêts à plus long terme, comme des prêts hypothécaires. Grâce aux modifications apportées à la Loi sur les banques en 1954, les banques à charte ont été autorisées à émettre des prêts hypothécaires et, en 1967, plus de la moitié de tous les prêts hypothécaires résidentiels des banques étaient souscrits auprès de la RBC.

En 1976, la RBC a déménagé son siège social de Montréal à Toronto en réponse à la menace séparatiste croissante du Parti québécois.

La prochaine grande vague d’expansion grâce à la déréglementation a eu lieu lorsque la RBC a acheté le courtier en placement Dominion Securities, en 1988. Puis, en 1992, une nouvelle modification de la Loi sur les banques les a autorisées à posséder des sociétés de fiducie. La RBC a alors acheté la plus grande société de fiducie du Canada, la Royal Trustco Ltd.

Au milieu des années 1990, la Banque a tenté de repousser les règlements en pénétrant dans le secteur de l’assurance-vie. Elle s’est d’abord battue pour acquérir la London Life, qu’elle a perdue au profit de la Great-West Life, puis elle a acheté Voyager, Westbury et Liberty Life, de plus petites compagnies d’assurance.

En 1998, RBC a annoncé son intention de fusionner avec la Banque de Montréal (BMO). Cette initiative a cependant été bloquée par le ministre des Finances qui a déclaré que cette fusion réduirait la concurrence, ce qui a été à l’origine de la tendance des banques canadiennes, empêchées de faire des acquisitions nationales, à regarder au sud de la frontière : en 2001, la RBC a acheté Centura Banks Inc. pour 2,3 milliards de dollars. Au cours des dix années qui ont suivi, la RBC a fait des acquisitions aux États-Unis, élargissant ainsi sa présence dans le pays.

Elle s’est ensuite lancée dans la gestion d’actifs au Canada. En 2008, elle a acheté Phillips, Hager & North, ayant un actif de 105 milliards de dollars et, en 2010, la société britannique BlueBay Asset Management basée à Londres, actif de 50 milliards de dollars, faisant ainsi de Fonds communs de placement RBC, la plus grande société de fonds communs de placement au Canada.

Après une longue période sans acquisitions ni fusions bancaires au Canada, la dernière avec BMO ayant été bloquée, la Banque Royale a été autorisée à acheter HSBC Canada pour 13,5 milliards de dollars. D’un point de vue relatif, cet achat a augmenté son actif total d’environ 7 %.

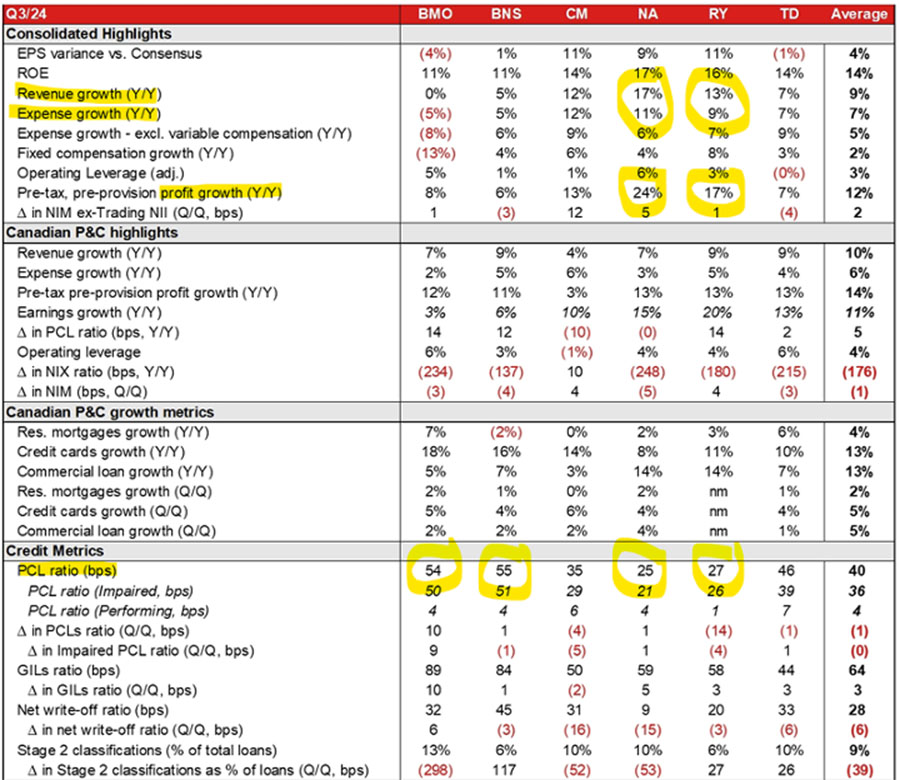

Quelques résultats en rafale

Résultats des banques canadiennes – La RBC et la Banque Nationale ont dépassé les attentes et atteint de nouveaux sommets historiques, tandis que les résultats de la Banque de Nouvelle-Écosse, de la Banque de Montréal, de la CIBC et de la Banque TD correspondaient aux attentes.

Source : Rapport de recherche de la Banque Nationale

Home Depot – Home Depot a déclaré une augmentation des revenus, dépassant les attentes, les ventes ayant atteint 43,2 milliards de dollars au deuxième trimestre de 2024, soit une légère augmentation de 0,6 % par rapport à la même période l’année précédente. Cette croissance a été en partie soutenue par des acquisitions stratégiques comme SRS Distribution, qui devrait contribuer considérablement aux ventes. Home Depot est sur la bonne voie pour réaliser des ventes de plus de 150 milliards de dollars cette année, mais elle a prévenu d’un ralentissement des ventes, soit une baisse de 3 à 4 % au cours de l’année prochaine. Home Depot constate les répercussions des taux d’intérêt élevés sur les propriétaires.

Eli Lilly – Croissance des revenus : Eli Lilly a signalé une augmentation importante des revenus, les revenus mondiaux ayant augmenté de 36 % pour atteindre 11,3 milliards de dollars au deuxième trimestre. Cette croissance est principalement attribuable aux ventes de médicaments clés, comme Mounjaro, Zepbound et Verzenio. Mise à jour des directives : En raison de son rendement solide, Eli Lilly a relevé ses prévisions de revenus pour l’ensemble de l’année, qui devraient se situer entre 45,4 et 46,6 milliards de dollars. La prévision du bénéfice par action (BPA) a également été augmentée, la nouvelle fourchette du BPA déclaré étant établie à 15,10 $ - 15,60 $, et celle du BPA ajusté, à 16,10 $ - 16,60 $. Il est intéressant de comprendre ce qui est important et pourquoi de nouvelles sociétés auraient de la difficulté à prendre des parts de marché : Eli Lilly possède un réseau de vente établi (médecins), une usine dans l’Indiana d’une valeur de quatre milliards de dollars pour accroître la production, une distribution directe aux consommateurs unique et un partenariat avec Amazon, ce qui en fait une entreprise difficile à battre.

NVIDIA – Les résultats sont excellents. Nous constatons une reprise de la croissance dans les cartes graphiques, dépassant toutes les attentes. Quatre milliards de dollars de ventes d’équipement de réseautage. Le marché s’attendait à une croissance sans contrainte irréaliste.

- Croissance des revenus : NVIDIA a fait état d’une augmentation importante des revenus, les revenus trimestriels atteignant 30,04 milliards de dollars, ce qui représente une augmentation de 122 % par rapport à l’année précédente. Les attentes étaient de 28 milliards de dollars. Cette croissance est en grande partie motivée par la demande dans le segment des centres de données, ce qui comprend les puces pour les applications d’intelligence artificielle (IA) .

- Revenus des centres de données : Le secteur d’activité des centres de données a enregistré des revenus records de 26,3 milliards de dollars, mettant en avant une augmentation de 154 % par rapport à l’année précédente, ce qui souligne la domination de NVIDIA dans la fourniture de matériel pour l’IA et le traitement des données.

- Prévisions : NVIDIA a fourni des prévisions de revenus pour le trimestre en cours (T3 de l’exercice 2025) d’environ 32,5 milliards de dollars, plus ou moins 2 %, ce qui était supérieur aux attentes des analystes à l’époque.

- Réaction des marchés boursiers : Bien que supérieure aux attentes, l’action de NVIDIA a connu une baisse après la clôture, avec une chute d’environ 3,5 % qui a atteint jusqu’à 6 % immédiatement après la publication des résultats. Nous croyons que les négociateurs à court terme attendaient les résultats avant de vendre l’action et de passer à autre chose. Achetez la rumeur, vendez la nouvelle.

- Puces Blackwell : NVIDIA a mentionné qu’elle a commencé à expédier des échantillons de ses puces Blackwell de prochaine génération au deuxième trimestre et qu’elle s’attend à en expédier pour plusieurs milliards de dollars au quatrième trimestre, ce qui témoigne de sa confiance dans la demande continue pour son matériel axé sur l’IA.

Le ministère américain de la Justice s’en prend-il à NVIDIA parce qu’elle a trop de succès? C’est en train de devenir une marque de fierté quand on se trouve dans la mire du ministère américain de la Justice.

Lorsqu’il s’agit d’investir, nous sommes toujours tournés vers l’avenir. Comme le dirait Wayne Gretzky, allez là où se dirige la rondelle, pas là où elle se trouve.

Cela dit, les médias grand public se préoccupent habituellement des affaires d’aujourd’hui et ont un bilan catastrophique quand il s’agit de projections.

Faites attention à ce que vous lisez dans les médias traditionnels. Nous abordons toujours avec prudence la majorité des nouvelles financières, puis nous examinons les faits pour étayer notre thèse.

Hier, nous avons lu un article de Bloomberg qui traitait de la façon dont Volkswagen envisageait de fermer des usines en Allemagne, en citant les difficultés liées à la concurrence dans le secteur des véhicules électriques et en Chine.

Voici la manchette :

Cela m’a fait penser à un article publié en 2022 dans lequel Bloomberg soutenait que Volkswagen allait dépasser Tesla dans le secteur des véhicules électriques et dominer le marché d’ici 2024. J’ai recherché l’article. Internet n’oublie jamais.

Cela m’a aussi fait réaliser à quel point les médias grand public se concentrent sur les manchettes accrocheuses pour aujourd’hui et n’ont jamais de comptes à rendre lorsque leurs prédictions ne se concrétisent pas.

Voici ce que les médias ont dit au sujet de NVIDIA en septembre, l’année dernière, et en juin, cette année. Il s’agit d’un virage à 180°.

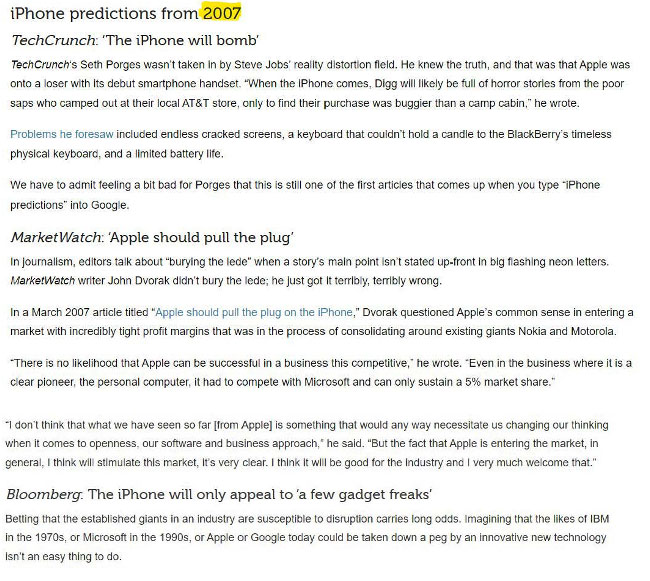

Et regardez ce que les médias ont dit au sujet d’Apple lorsque la société est arrivée sur le marché :

Perspectives de l’économie et des marchés

La Banque du Canada a réduit les taux d’intérêt de 25 points de base supplémentaires, à 4,25 %, au début de septembre. Le secteur privé canadien ne se porte pas bien et les taux doivent baisser beaucoup plus rapidement, à notre avis. La Réserve fédérale américaine devrait effectuer sa première réduction ce mois-ci.

Septembre est historiquement le pire mois pour les marchés, et nous nous attendons à ce qu’il en soit de même cette année, surtout en période électorale. Nous devons garder en tête que les corrections du marché sont normales et saines, et qu’elles se produisent presque tous les ans, même si les commentateurs des médias grand public justifient la correction par une raison ou par une autre. Nous croyons que les marchés se corrigent tout le temps sans raison particulière. Notre point de vue à long terme n’a pas changé. Nous prévoyons des marchés plus élevés d’ici la fin de l’année et l’année prochaine. Nous pourrions constater les effets des taux d’intérêt élevés aux États-Unis d’ici le milieu de l’année prochaine. À plus long terme, nous sommes convaincus que les marchés et nos investissements se porteront très bien au cours de la prochaine décennie.

~~~

Nous vous laissons avec cette vidéo YouTube, qui nous a fait sourire : https://www.youtube.com/watch?v=qycUOENFIBs. Nous vous souhaitons une bonne fin de septembre!

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille,

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Gestionnaire de portefeuille

Conseiller en gestion de patrimoine principal

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045