RÉSUMÉ – WELLINGTON-ALTUS GESTION PRIVÉE INC.

LE POINT SUR LE MARCHÉ — AVRIL 2025

Aperçu

- Des nouvelles du bureau

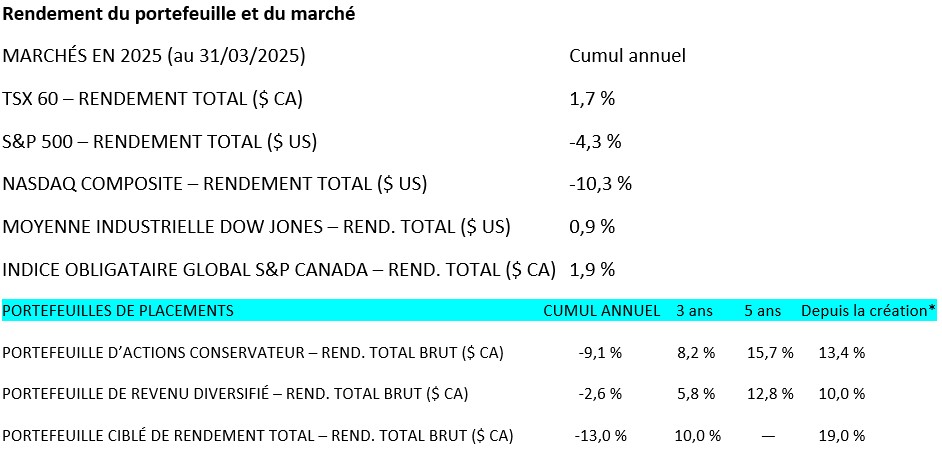

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Économie des États-Unis

- Mondialisation et commerce

- Élections canadiennes

- Taux d’intérêt

- Perspectives du marché

Des nouvelles du bureau

C’est la saison des impôts, et vos documents fiscaux sont en principe disponibles. La plupart, sinon la totalité, vous ont été envoyés par la poste, mais, s’il vous manque quoi que ce soit, n’hésitez pas à communiquer avec nous.

Le nouveau portail client est en ligne. Si ce n’est déjà fait, allez y jeter un coup d’œil. Nous sommes très heureux du résultat et continuerons d’y apporter des améliorations tout au long de l’année.

* Portefeuille d’actions Conservateur depuis octobre 2015; Portefeuille de revenu diversifié depuis juillet 2017; Portefeuille ciblé de rendement total depuis avril 2020.

Vos propres rendements varieront en fonction du montant de titres à revenu fixe que vous détenez, des rentrées et sorties de fonds ainsi que des frais de gestion.

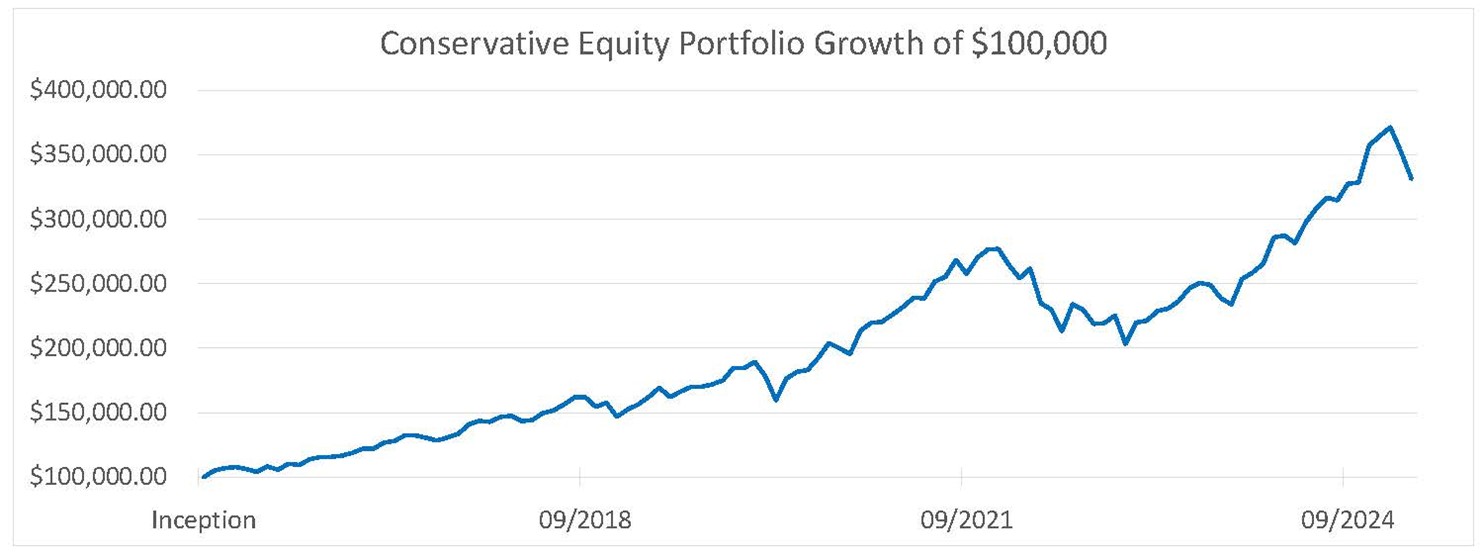

Le point sur le portefeuille

Nous avons liquidé notre placement dans UnitedHealth (UNH) et nous sommes servis du produit de la vente pour prendre position dans JPMorgan (JPM).

UNH est le plus grand gestionnaire d’assurance-maladie américain. Le nouveau secrétaire à la Santé et aux Services sociaux, Robert F. Kennedy Jr. souhaite réduire radicalement les coûts et procéder à des réformes dans le secteur. Nous craignons que l’administration cible particulièrement UNH pour marquer des points auprès du public, l’entreprise étant, comme toutes les compagnies d’assurance-maladie, très impopulaire. Cela s’est d’ailleurs confirmé, l’an dernier, lors de l’assassinat, en plein jour, de son chef de la direction, qui avait déclenché des réactions parfois surprenantes, que certains justifiaient par l’aversion que leur inspiraient les pratiques de l’entreprise. Nous entendons nous tenir à l’écart, dans la mesure où le secteur risque de faire encore plus parler de lui.

Nous avons longtemps détenu des actions de JPM, mais avions liquidé notre position à la fin de 2022, lorsque nous cherchions à réduire notre exposition aux banques américaines. Les taux d’intérêt augmentaient rapidement et nous nous inquiétions du risque de récession. Du fait de cette hausse des taux d’intérêt, les pertes sur prêts risquaient en effet d’augmenter et nous appréhendions une multiplication des défauts de paiement parmi les entreprises et les propriétaires de maisons. Mais, en rachetant First Republic pour environ 200 milliards de dollars en 2023, JPM a réalisé un grand coup qui lui a énormément rapporté.

À la fin de l’an dernier, JPM possédait environ 624 milliards de dollars en titres, 1 400 milliards de dollars en prêts et 2 400 milliards de dollars en dépôts.

Aujourd’hui, nous reprenons position dans le titre, en raison des efforts déployés par l’administration Trump pour réduire la réglementation et relancer l’économie (nous y reviendrons plus loin).

Petite anecdote au passage : Jamie Dimon a été nommé chef de la direction de JPM en 2006. Depuis le début de son mandat, les actionnaires de l’entreprise ont engrangé en moyenne 18 % de rendements par année. Il a ce talent particulier que l’on aimerait retrouver chez tous les dirigeants d’entreprises et il ne cesse de créer de la valeur pour ses actionnaires depuis 20 ans.

Économie des États-Unis

Qu’est-ce que le gouvernement américain cherche vraiment à faire?

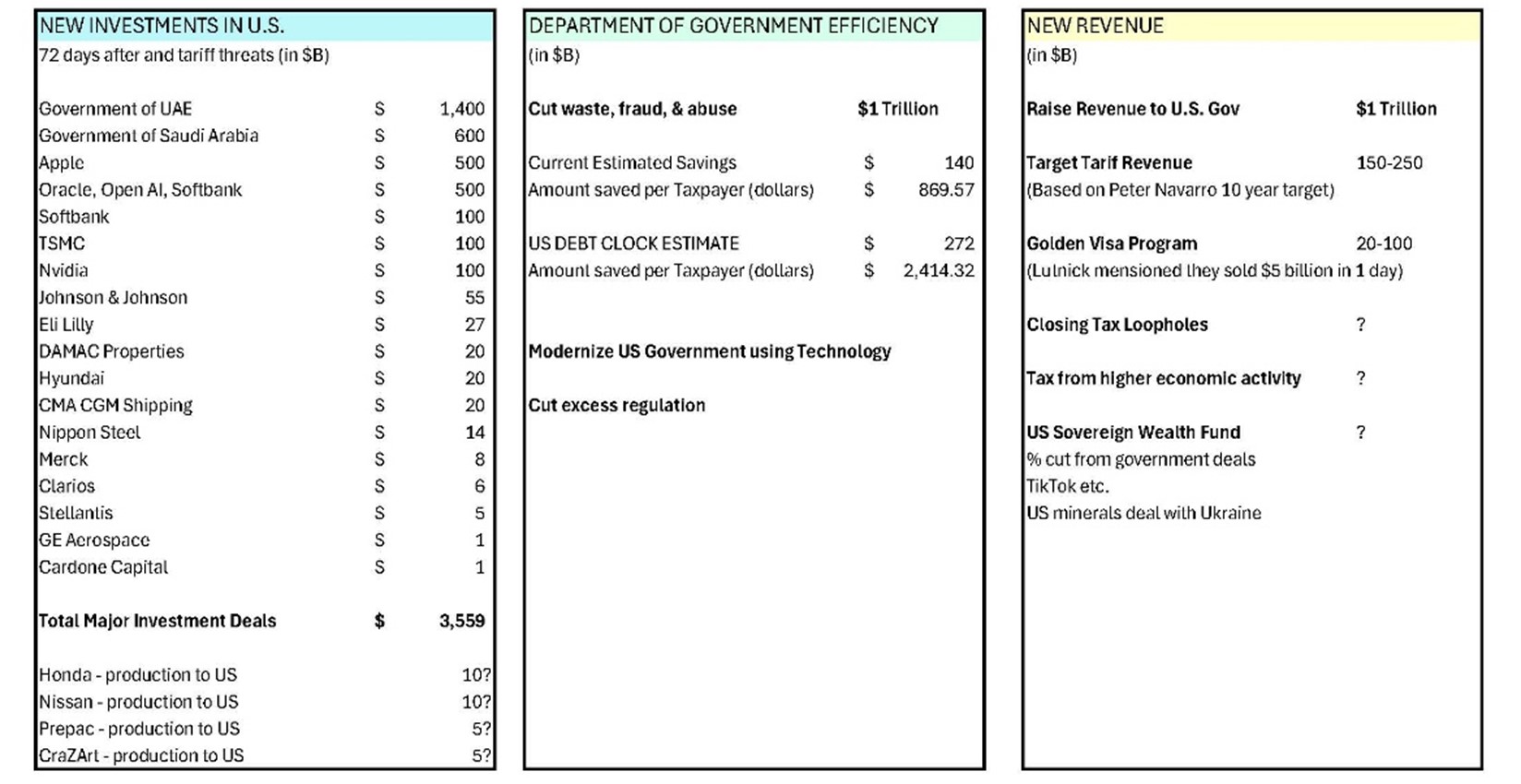

Pour mieux comprendre ce qui se passe aux États-Unis en ce moment, il importe de connaître les principaux éléments de l’administration actuelle, à savoir le secrétaire au Trésor, le secrétaire au Commerce et le département de l'Efficacité gouvernementale (Department of Government Efficiency ou DOGE).

Le secrétaire au Trésor, Scott Bessent, est un ancien associé de Soros Fund Management. George Soros est l’investisseur milliardaire dont on dit qu’il a « brisé » la Banque d’Angleterre. Finalement, selon Bessent, c’est lui qui aurait eu l’idée et qui l’aurait soufflée à Soros en 1992.

Le secrétaire au Commerce, Howard Lutnick, est président et chef de la direction de Cantor Fitzgerald, importante société de services financiers mondiale.

Le département de l'Efficacité gouvernementale se compose d’Elon Musk et d’une demi-douzaine d’autres entrepreneurs à succès, dont le cofondateur d’Airbnb et le chef des services bancaires d’investissement de Morgan Stanley.

Lors d’une entrevue au All-In Podcast, le secrétaire Bessent a récemment présenté son programme à trois volets pour venir à bout du déficit des États-Unis. Précisons que bien des gens sont convaincus de la nécessité de reprendre le contrôle du déficit américain, faute de quoi les conséquences pourraient être terribles.

Pour parvenir à la fois à relancer substantiellement l’économie et à réduire le déficit, le gouvernement entend :

- Essayer de réduire l’énorme dette fédérale. Il s’en prendra d’abord au gaspillage et à la fraude. Ensuite, il tentera d’améliorer l’efficacité de l’État pour réduire les dépenses de façon contrôlée sans provoquer de récession, ce qui permettrait de faire baisser les taux d’intérêt et l’inflation. Ce serait une bonne nouvelle pour les classes moyenne et défavorisée.

- Déréglementer le secteur privé. Cette mesure, combinée à la baisse des taux d’intérêt, aurait un effet positif majeur sur le secteur privé, ce qui relancerait la croissance et l’embauche.

- Désendetter l'État et réduire la fonction publique, et, parallèlement, mobiliser le secteur privé et l’encourager à embaucher. Il s’ensuivrait une période de prospérité aux États-Unis.

Objectifs généraux :

- Réduire la fraude, le gaspillage et les abus au sein de l’État dans le but d’économiser 1 000 milliards de dollars US.

- Trouver des moyens d’accroître les recettes publiques de 1 000 milliards de dollars américains.

- Une fois le budget équilibré, tenter de réduire la dette publique.

Tout cela permettrait aux Américains de payer moins d’impôts (le gouvernement américain pourrait exempter tous ceux qui gagnent moins de 150 000 $ par année). Cela permettrait également éventuellement d’augmenter les prestations de sécurité sociale des aînés sans augmenter l’âge d’admissibilité. La baisse des coûts d’intérêt et de l’inflation permettrait aux travailleurs de conserver une plus grande partie de leur revenu et d’épargner davantage.

Mondialisation et commerce

En 1985, le coût moyen de la main-d’œuvre en Chine était d’environ 0,16 $ US l’heure, alors qu’aux États-Unis, il était d’environ 12 $ US l’heure; il en coûtait donc environ 75 fois plus pour exploiter une entreprise aux États-Unis. Aujourd’hui, le coût moyen de la main-d’œuvre est d’environ 5 $ l’heure en Chine et d’environ 32 $ US l’heure aux États-Unis, soit six fois plus.

Le revenu annuel moyen d’une famille chinoise était d’environ 600 $ en 1985, contre environ 15 000 $ aujourd’hui. Maintenant que la population chinoise est en grande partie sortie de la pauvreté, les avantages sociaux de la mondialisation vont diminuer et les avantages en termes de coûts de la main-d’œuvre sont marginaux.

Pour que le rapatriement des entreprises soit économiquement avantageux, il faut plusieurs conditions :

- Les impôts doivent rester faibles - la plupart des entreprises, avant de changer d’emplacement, regarderont non seulement le taux d’imposition, mais également le niveau d’endettement et de déficit de l’État et du gouvernement fédéral, puisque ce sont des indicateurs du futur niveau d’imposition. Les États-Unis y travaillent actuellement et ont promis de réduire le taux d’imposition des sociétés qui s’installeront aux États-Unis.

- Le coût de la main-d’œuvre doit baisser - il faut promouvoir le développement de la robotique et de l’intelligence artificielle et s’imposer dans ces domaines. Les États-Unis en sont le chef de file.

- L’énergie doit être abondante et bon marché - Les États-Unis s’attèlent à réduire la réglementation et à accélérer la procédure d’approbation des projets de production d’électricité, de pétrole et de gaz.

- Il faut pouvoir compter sur un approvisionnement adéquat en matériaux bon marché - Les États-Unis lorgnent du côté du Groenland, du Canada et de l’Ukraine pour les minéraux rares, et imposent des restrictions à l’importation d’acier et d’aluminium destinés aux fonderies et à la production sur leur territoire.

- Les coûts de transport doivent diminuer - le rapatriement de la production se traduira automatiquement par une diminution des coûts de transport.

Si toutes ces conditions sont remplies, les capitaux afflueront naturellement. Les droits de douane, s’ils peuvent dans un premier temps contribuer à faire pencher la balance, ne constituent pas une solution à long terme à ces questions. Scott Bessent et Howard Lutnick le savent et devraient à notre avis s’appuyer davantage sur ces différents éléments que sur les droits de douane pour relancer les échanges commerciaux.

Élections canadiennes

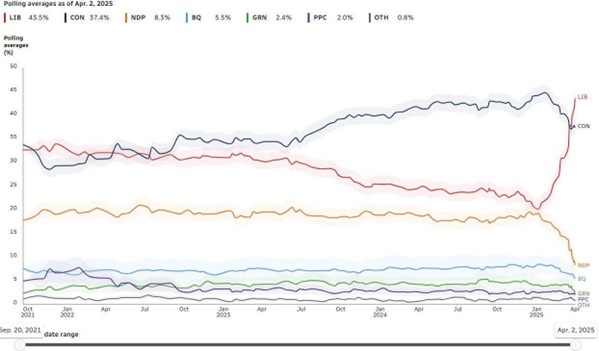

Comme nous nous y attendions, le 28 avril, les Canadiens se rendront aux urnes pour élire leur nouveau premier ministre. Le Parti libéral, sous la direction du premier ministre Mark Carney, reste en tête des intentions de vote et les marchés (estimation Polymarket) estiment ses chances de victoire à 66 % (contre 93 % pour l’agrégateur de sondages de CBC).

À une semaine du scrutin, la lutte s’annonce serrée, mais il faut se souvenir que les nouveaux candidats bénéficient souvent d’un certain état de grâce dans les premiers temps. La question est maintenant de savoir si M. Carney conservera son avance actuelle jusqu’à la ligne d’arrivée.

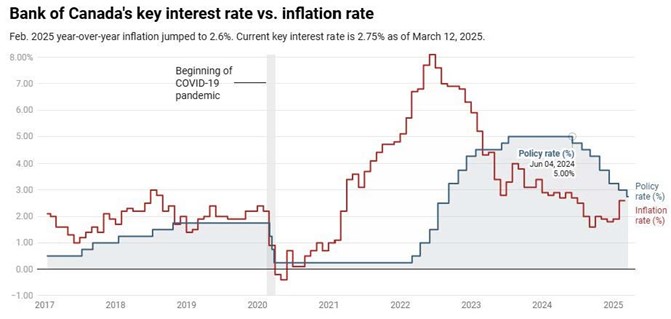

Taux d’intérêt

Les taux devraient à notre avis continuer à baisser au Canada et aux États-Unis. On trouve actuellement des prêts hypothécaires à taux fixe à cinq ans autour de 3,75 %, et ce taux pourrait bien repasser sous les 3 % d’ici la fin de l’année.

Perspectives du marché

Malgré tout ce que l’on voit dans les médias ces temps-ci, les marchés devraient à notre avis bien progresser d’ici la fin de la décennie. À court terme, les experts de Wall Street que nous suivons voient le S&P 500 à 7 000 points d’ici la fin de l’année, ce qui lui laisse une marge de progression de 25 % par rapport à son niveau actuel (5 600 points). À plus long terme, il devrait dépasser les 15 000 points d’ici la fin de la décennie.

~~~

Nous vous souhaitons un excellent début de printemps.

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille,

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Gestionnaire de portefeuille

Conseiller en gestion de patrimoine principal

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045