Aperçu

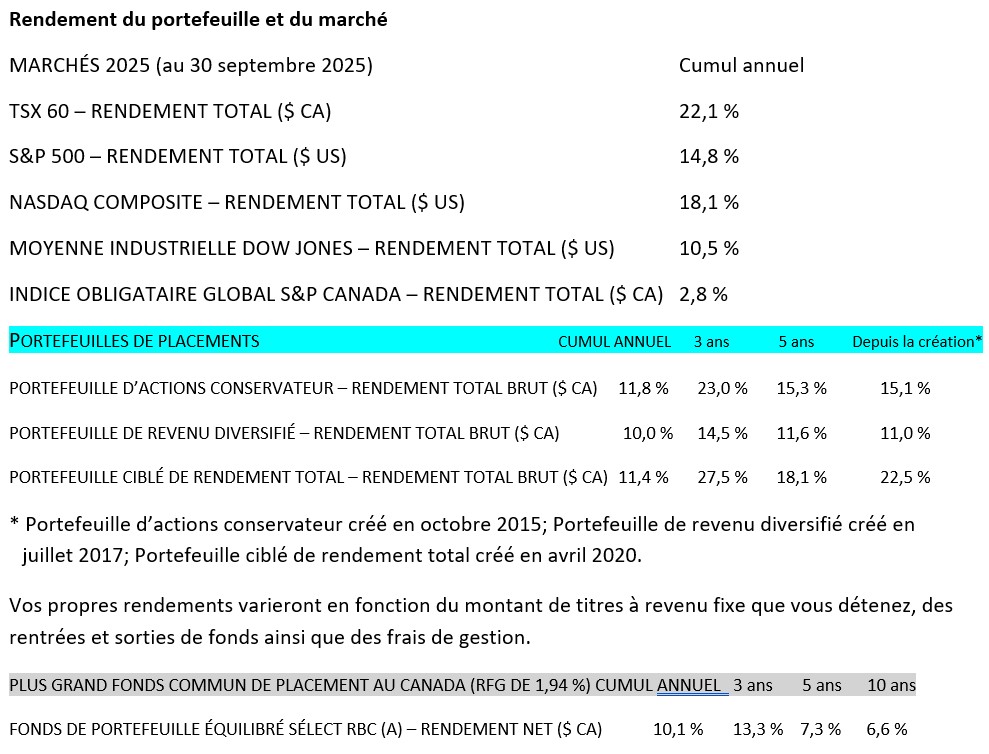

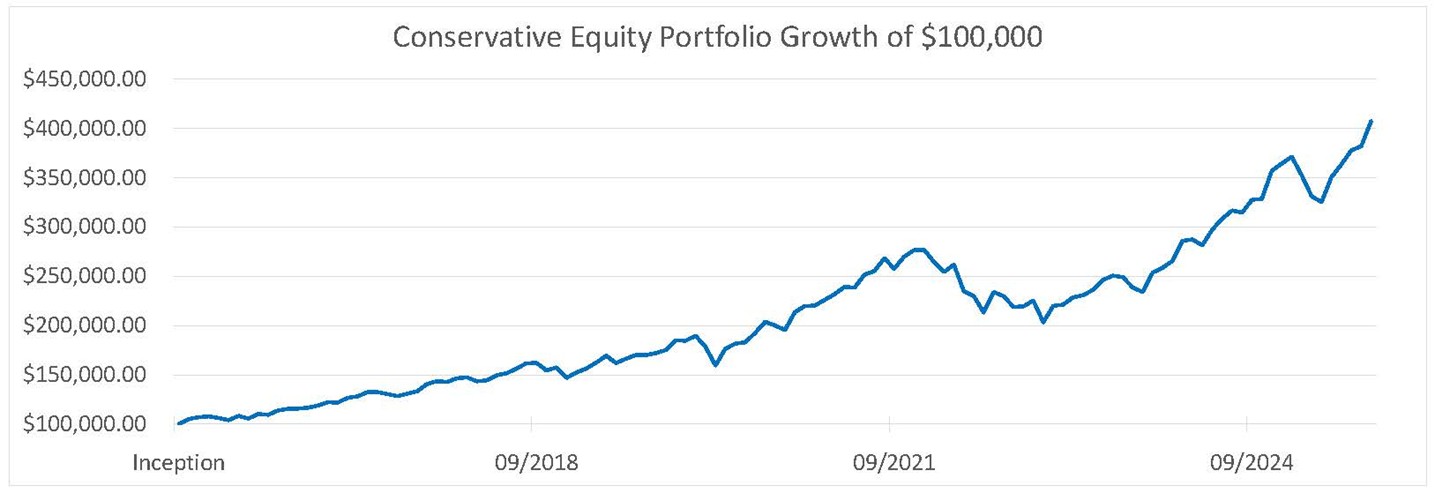

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Des nouvelles de l’entreprise

- État de l’économie

- Perspectives du marché

Le point sur le portefeuille

Pendant le mois de septembre, nous avons encore une fois légèrement baissé notre position dans Tesla, à 440 $ US, car elle représentait plus de 10 % de l’ensemble du portefeuille. Nous avons réinvesti le capital dans Eli Lilly et avons établi une petite position dans Oracle.

Nous continuons de considérer Tesla comme très prometteuse à long terme, mais nous devons maintenir une approche disciplinée de notre répartition de l’actif et nous devrons parfois réduire une position lorsque le titre dépasse 10 % du portefeuille global. Nous avons fait la même chose avec Nvidia le mois dernier, et nous demeurons positifs à l’égard de ce titre également. Nous pensons que ces sociétés ont un très grand potentiel pour les cinq prochaines années. Nous croyons vraiment que le marché sous-estime leur trajectoire de croissance.

Eli Lilly a évité certains des risques qui nous préoccupaient dans le secteur pharmaceutique, car son engagement de 50 milliards de dollars américains destinés à la construction d’usines de fabrication aux États-Unis l’a exemptée des droits de douane sur les produits pharmaceutiques ainsi que de certaines pressions sur les prix. Nous sommes aussi plus convaincus par le titre en raison des récentes concessions des sociétés pharmaceutiques sur les prix. Exemple : Le président américain, Donald Trump, et Pfizer ont récemment fait des concessions qui touchent l’ensemble du paysage pharmaceutique. Pfizer s’est engagée à harmoniser ses prix aux États-Unis avec ceux établis dans le reste du monde, ce qui met fin à une politique à long terme selon laquelle les États-Unis payaient des prix de médicaments les plus élevés au monde, tandis que les petites économies bénéficiaient de prix plus bas. Ce sont deux développements positifs pour Eli Lilly.

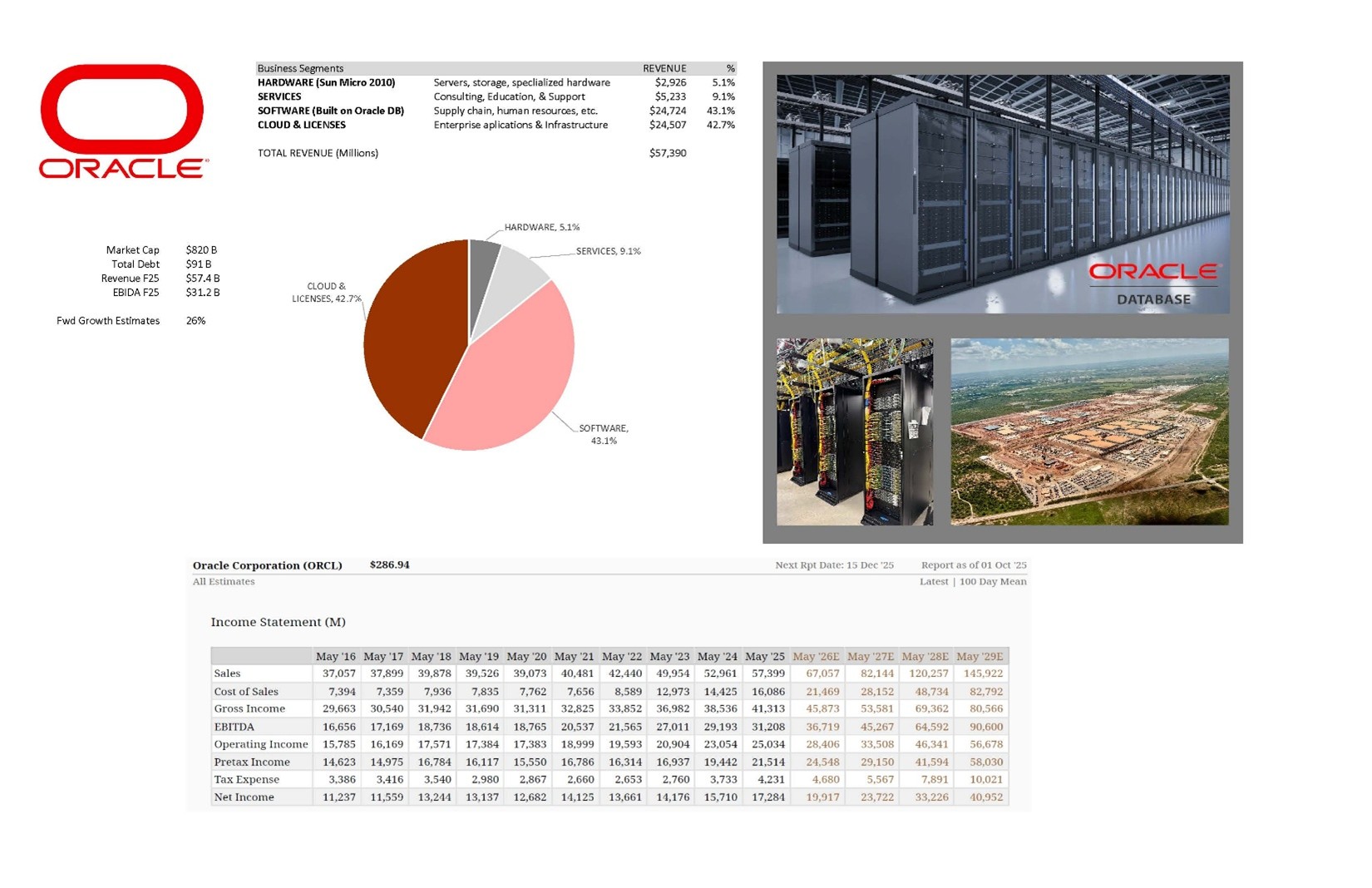

Nous avons établi une petite position dans Oracle. Cela fait presque deux ans que nous discutons de l’achat d’Oracle. L’entrée de la société dans le domaine des infrastructures d’intelligence artificielle (IA) revêt une importance croissante sur le plan de la valeur du placement. Nous pensons que la croissance de cette société sera beaucoup plus élevée au cours des 5 à 10 prochaines années que lors des 10 années précédentes.

Des nouvelles de l’entreprise

Oracle

Laissez-nous vous donner une idée de l’activité globale d’Oracle. La capitalisation boursière actuelle de la société est d’environ 820 milliards de dollars américains et elle a une dette d’environ 91 milliards de dollars américains. Ses revenus pour l’année écoulée sont d’environ 57 milliards de dollars américains et son bénéfice avant intérêts, impôts et amortissements (BAIIA) a atteint environ 31 milliards de dollars américains. Les analystes prédisent un taux de croissance de 26 % par an pour les quatre prochaines années.

Oracle divise ses revenus en quatre segments : les segments « Matériel », grâce à l’achat de Sun Microsystems; « Services », dont les services de consultation, de formation et de soutien; « Logiciels », avec les systèmes logiciels construits sur la base de données Oracle, y compris la gestion de la chaîne d’approvisionnement, les ressources humaines et la gestion des stocks; et « Nuage et licences », dont les serveurs d’IA qui utilisent ses systèmes de base de données et l’octroi de licences à cet égard. Ce dernier segment est celui qui offre une croissance extraordinaire à l’avenir.

Voici quatre raisons pour lesquelles nous avons décidé d’investir dans Oracle.

- Croissance explosive du nuage, alimentée par l’IA : on prévoit qu’Oracle Cloud Infrastructure (OCI) connaîtra une croissance de 77 % pour atteindre 18 milliards de dollars américains au cours de l’exercice 2026, comparativement à 50 % en 2025, et que le total des revenus générés par le nuage devrait enregistrer une croissance de plus de 40 %. Cela positionne Oracle comme un acteur clé dans l’essor de l’IA, et la société pourrait atteindre 144 milliards de dollars américains en revenus issus d’OCI d’ici à l’exercice 2030, ce qui, comparativement à Amazon WS ou à Microsoft Azure avec des revenus de 15 à 20x, pourrait donne une valeur de plus de 2 000 billions de dollars américains aux activités d’OCI.

- Partenariats de haut niveau en IA : de récentes méga ententes, y compris un accord de 30 milliards de dollars américains avec OpenAI sur le nuage pour des centres de données axés sur l’IA et d’une expansion majeure avec Meta Platforms, soulignent le rôle d’Oracle dans la mise en œuvre des charges de travail d’IA de prochaine génération. Non seulement ces partenariats accroissent la visibilité du carnet de commandes, mais ils permettent aussi la vente croisée aux entreprises.

- Stratégie multinuage unique : contrairement aux concurrents enfermés dans des écosystèmes uniques, Oracle intègre naturellement ses services de base de données à haut rendement dans AWS, Azure et Google Cloud, en offrant des solutions flexibles et à faible latence pour l’IA. Les analystes prédisent que cela fera d’OCI le principal nuage d’IA d’ici 2031.

- Investissement stratégique dans TikTok : Oracle est un investisseur de premier plan dans les activités de TikTok aux États-Unis dans le cadre d’un nouvel accord-cadre qui préserve son partenariat infonuagique actuel, ce qui lui assure des revenus stables provenant de l’un des plus grands réseaux sociaux au monde, tout en atténuant les risques géopolitiques.

https://openai.com/index/stargate-advances-with-partnership-with-oracle/

Nvidia

Nvidia a annoncé son intention d’investir 100 milliards de dollars américains dans OpenAI et 5 milliards de dollars américains dans Intel. Il y a beaucoup de discussions sur les revenus circulaires et de comparaisons avec l’activité en 1990-2000 entre Cisco et Nortel, lorsque les deux sociétés ont cherché à augmenter leurs ventes en fournissant du financement pour acheter leurs produits, mais nous croyons que la situation de Nvidia est différente. Il y a en fait une pénurie de produits de Nvidia et, avec d’énormes flux de trésorerie, il est logique d’investir dans l’infrastructure pour construire ce dont la société a besoin.

Le fondateur de Nvidia, Jensen Wong, a fait une excellente entrevue avec Bill Gurley et Brad Gerstner dans le balado BG2, où il explique le raisonnement derrière l’investissement.

https://youtu.be/pE6sw_E9Gh0?si=MPfmJsb1UVO6BaX1*

* Les renseignements contenus dans le balado reflètent les opinions des représentants de sociétés ou d’organisations tierces et pas nécessairement celles de Wellington-Altus (WA) ou de ses représentants.

Nvidia a de l’argent et croit qu’OpenAI sera un jour une société de 10 000 milliards de dollars américains, et qu’Intel est essentiel à la souveraineté des États-Unis et à l’indépendance de l’IA. Nvidia aidera Intel à améliorer la fabrication de ses puces grâce à son expertise en matière de conseil sur la chaîne d’approvisionnement.

État de l’économie

Faiblesse du dollar canadien : l’économie canadienne est faible. Les emplois partent vers les États-Unis plus favorables aux entreprises, où les formalités administratives et la réglementation sont moins contraignantes. Les taux d’imposition des sociétés sont également beaucoup plus bas au sud de la frontière. Le Canada doit prendre des mesures énergiques dès maintenant, sinon il risque de subir d’autres pertes économiques.

Le chômage dans les manchettes : « Une période difficile et incertaine, aujourd’hui plus que jamais, marquée par les incertitudes commerciales. » Nos gouvernements nous préparent, ce qui leur donne une bonne raison de dépenser, dépenser, dépenser.

Déficit massif : 68,5 milliards de dollars canadiens cette année, selon le Bureau du directeur parlementaire du budget.

https://www.youtube.com/shorts/xl5znrWOTtM

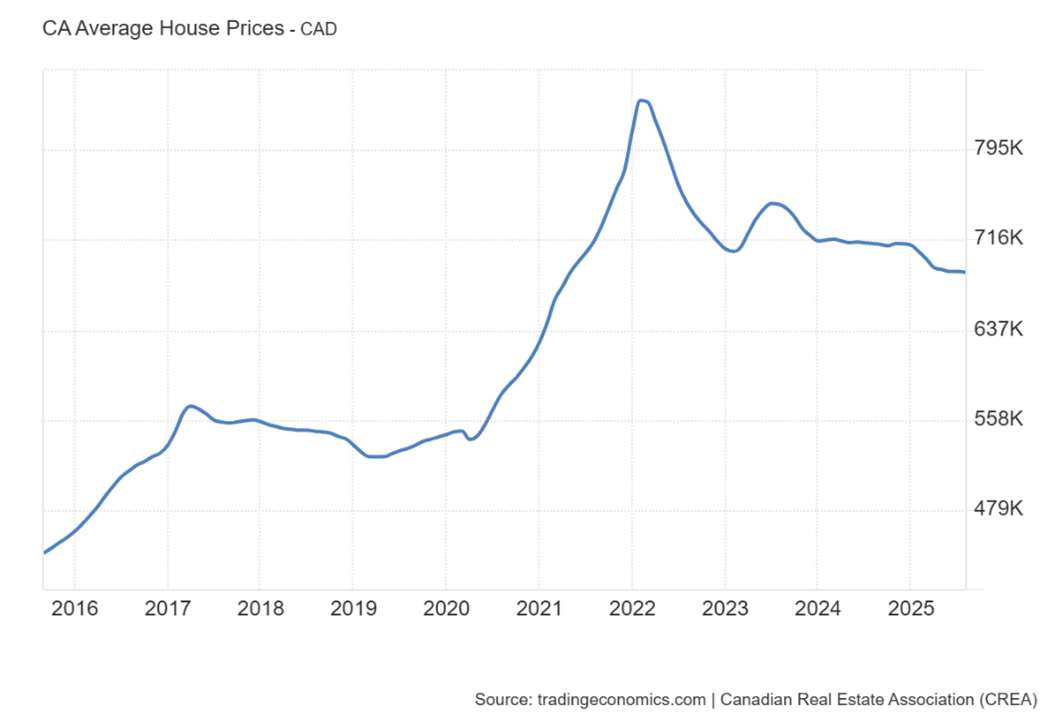

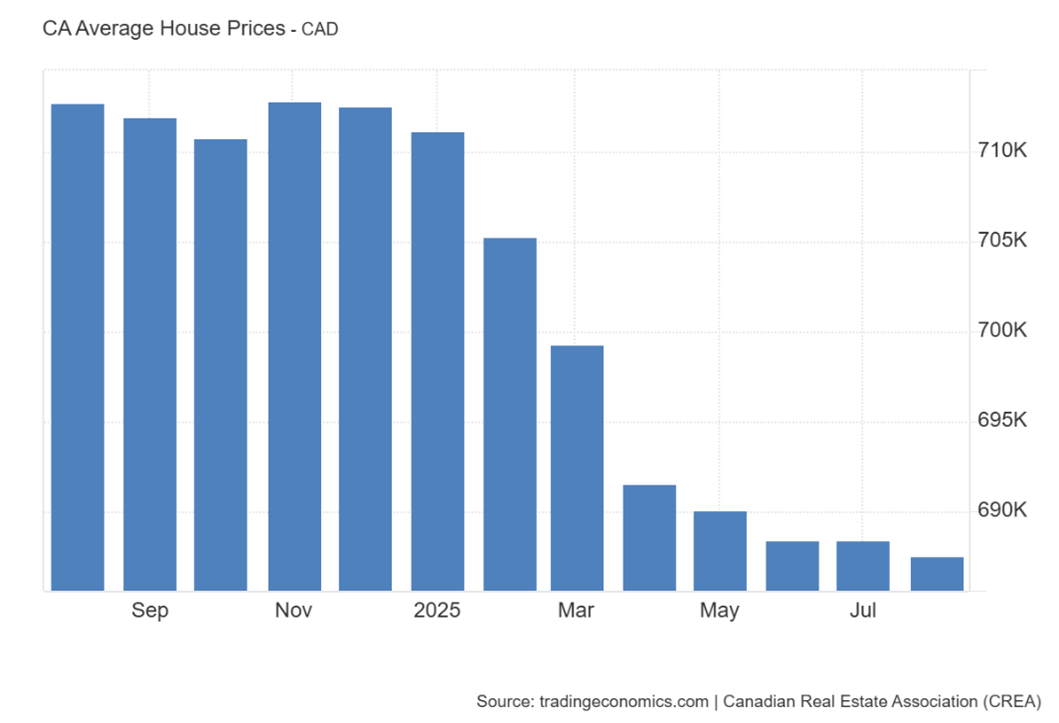

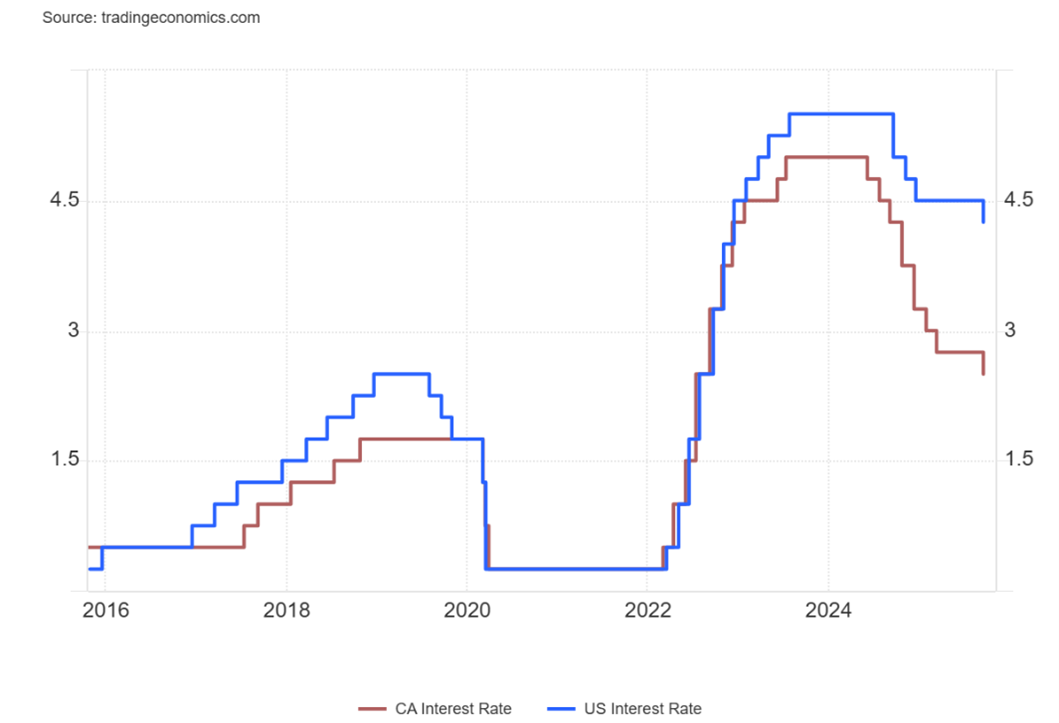

Prix des logements par rapport aux taux d’intérêt : Nous croyons que les prix des logements continueront d’être sous pression au cours des 12 à 18 prochains mois.

Taux d’intérêt : Le Canada et les États-Unis ont réduit les taux d’un quart de point, et nous nous attendons à ce que cela continue, surtout au Canada, où notre économie s’affaiblit rapidement.

Perspectives du marché

Notre point de vue à long terme sur les marchés n’a pas changé. Nous sommes extrêmement optimistes pour les 5 à 10 prochaines années. À court terme, nous croyons que nous sommes dans une situation idéale avec des taux d’intérêt à la baisse et une reprise des activités des entreprises, qui est liée à l’augmentation des dépenses d’infrastructure en IA. Des corrections du marché se produiront régulièrement. Nous essayons de rester concentrés sur ce qui compte à long terme, c’est-à-dire détenir d’excellentes entreprises offrant de solides perspectives économiques. C’est comme cela que l’on crée une richesse durable au fil du temps.

Restez concentré sur l’essentiel.

Joyeuse Action de grâces à tous,

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille,

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Gestionnaire de portefeuille

Conseiller en gestion de patrimoine principal

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045