Aperçu

- Des nouvelles du bureau

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Points saillants en matière de placement

- Quelques résultats en rafale

- Perspectives du marché

Des nouvelles du bureau

La période des REER approche, et vous avez jusqu’à la fin du mois de février pour effectuer des cotisations pour l’année d’imposition 2023. Communiquez avec nous si vous avez besoin d’aide pour cotiser à votre compte.

Vous commencerez à recevoir les documents fiscaux à la fin du mois ainsi qu’en mars.

Nous avons fixé une date pour notre grande ouverture tant attendue! Nous vous inviterons le 18 avril dans le cadre d’un événement spécial pour les clients afin de vous accueillir dans nos nouveaux bureaux à Montréal. Plus de détails suivront, mais vous pouvez dès lors réserver cette date. Les invitations seront envoyées sous peu.

Rendement du portefeuille et du marché

Rendement depuis le début de l’année, au 31 janvier 2024.

- TSX 60 – Rendement total, $ CA : 0,5 %

- S&P 500 – Rendement total, $ US : 1,7 %

- Obligataire global S&P Canada – Rendement total, $ CA : -1,2 %

- NASDAQ Composite – Rendement total, $ US : 1,0 %

- Dow Jones Industrial Average – Rendement total, $ US : 1,3 %

Pour mettre les choses en contexte, le plus important fonds commun de placement du Canada est le Portefeuille équilibré RBC Sélect, qui compte environ 50 milliards de dollars d’actifs et des frais de 2 %. Son rendement depuis le début de l’année était de 0,4 %, de 2,3 % sur 3 ans et d’environ 5,3 % sur 5 ans.

Le Portefeuille d’actions conservateur a inscrit un rendement de 2,7 % depuis le début de l’année, de 6,4 % sur trois ans, de 11,8 % sur cinq ans et de 12,4 % depuis sa création (octobre 2015).

Le Portefeuille de revenu diversifié, qui est notre portefeuille équilibré utilisé dans bon nombre des comptes enregistrés de nos clients, a généré un rendement de 1,7 % depuis le début de l’année, de 4,8 % sur trois ans, de 9,3 % sur cinq ans et de 8,8 % depuis sa création (juillet 2017).

Le Portefeuille ciblé de rendement total a affiché un rendement de 3,5 % depuis le début de l’année, de 10,3 % sur trois ans et de 18,8 % depuis sa création (avril 2020).

Vos propres rendements varieront en fonction du montant de titres à revenu fixe que vous détenez, des rentrées et sorties de fonds ainsi que des frais de gestion.

Le point sur le portefeuille

Nous avons continué de vendre davantage de positions dans Johnson & Johnson ce mois-ci et avons utilisé le produit de la vente pour acheter d’autres participations dans Home Depot. Nous avons déjà parlé de l’incidence négative des actions de Johnson & Johnson, alors nous utilisons cette position comme source de capital pour acheter plus de placements dans Home Depot. Home Depot semble enfin être en train de se démarquer, alors nous prenons des mesures pour renforcer notre position dans cette société.

Nous avons réduit de 1 % nos participations dans Alphabet pour accroître nos placements dans Apple. L’action d’Apple s’est repliée après la publication des bénéfices de la société, du fait de la faiblesse de ses ventes en Chine; cependant, nous croyons que les marchés ont dû mal à avoir une vue d’ensemble de la situation. Apple est sur le point de lancer son propre outil d’intelligence artificielle mis à niveau, ce dont personne ne parle. Nous considérons Apple comme une entreprise qui offre des services et une plateforme à cette fin, et son iPhone ainsi que ses autres produits matériels ne sont que de simples mécanismes servant à la prestation de ces services. Autrement dit, cette société a la mainmise sur la plupart des services technologiques que nous utilisons aujourd’hui. C’est une excellente entreprise!

Points saillants en matière de placement

Ce mois-ci, nous examinerons de plus près Home Depot.

PDG : Ted Decker a travaillé chez Home Depot (HD) pendant 20 ans avant de devenir président et chef de l’exploitation en 2020. Il est devenu PDG en 2022. À notre avis, sous la houlette de M. Decker, Home Depot a mieux géré les enjeux liés à la pandémie de COVID-19 que toute autre entreprise que nous suivons. Même aujourd’hui, l’entreprise continue d’innover (p. ex., pour ce qui est de la commande en ligne et du ramassage en bordure de rue le jour même).

Solidité financière : Depuis que M. Decker est devenu président en 2020, HD a racheté 29 milliards de dollars de ses propres actions, tout en réussissant à faire passer les ventes de 110 milliards de dollars à 157 milliards de dollars. Les dividendes ont augmenté de 12 % par année, tandis que les bénéfices par action ont augmenté de 8 % par année.

Modèle d’affaires : L’entreprise profite des meilleurs emplacements ainsi que du plus grand éventail de stock et de services qui soient. La demande est croissante. Personne ne peut rivaliser à cette échelle.

Nous considérons Home Depot comme le meilleur fournisseur de matériaux de construction et de produits de rénovation domiciliaire.

De façon générale, elle possède 2 322 magasins aux États-Unis, au Canada et au Mexique et compte environ un demi-million d’employés.

Home Depot est le cinquième détaillant en ligne en importance aux États-Unis. Sur papier, 15 % de ses ventes se font en ligne, mais dans une perspective plus large, la société a une portée beaucoup plus importante sur le plan numérique dans 85 % des autres ventes, pour lesquelles le site Web et les applications téléphoniques jouent un rôle.

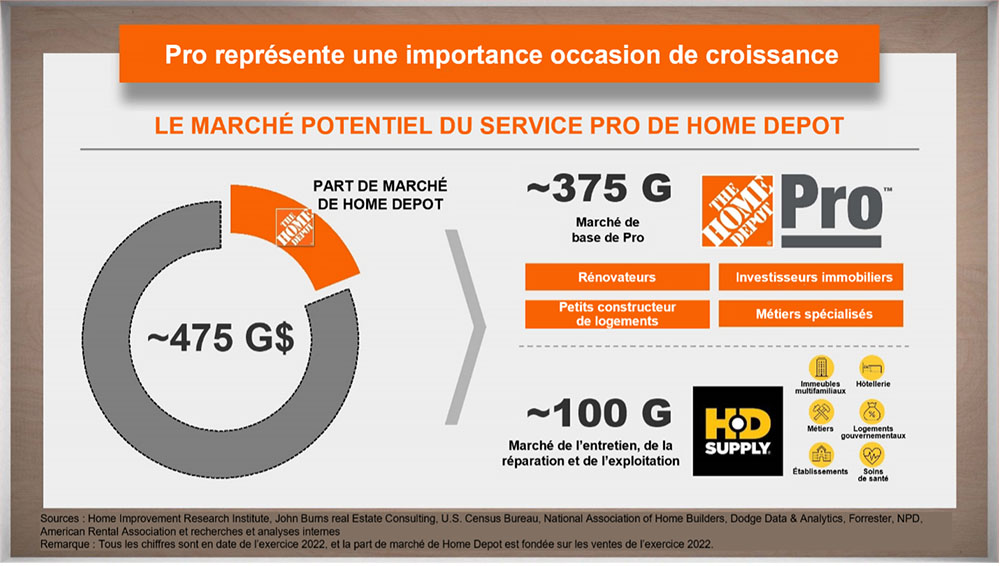

Bien que la plupart d’entre nous considèrent Home Depot comme un endroit où ils peuvent acheter des articles pour leur maison, le consommateur ne représente qu’environ la moitié de leurs ventes; l’autre moitié est ce qu’ils appellent des ventes d’entreprise à entreprise. Cette catégorie a été beaucoup plus solide et a été une source de croissance au cours des deux dernières années, alors que les dépenses massives des consommateurs dans le segment des rénovations domiciliaires, qui ont atteint un sommet en 2021, ont reculé. Elle est divisée en deux offres distinctes : Home Depot Pro et HD Supply.

Home Depot Pro offre ses services à des rénovateurs, à des investisseurs immobiliers, à des petits constructeurs d’habitations et à des personnes exerçant des métiers spécialisés. HD Supply est axé sur les services d’entretien, la réparation et l’exploitation des établissements, des hôpitaux aux immeubles d’appartements.

Chaque division exige une offre très spéciale adaptée à la façon dont elle fait des affaires. La plupart des clients réclament d’une livraison rapide sur chantier et beaucoup ont besoin de modalités de financement. Il s’agit d’un type différent de clients et d’entreprises, et Home Depot a pris rapidement de l’expansion dans ce domaine.

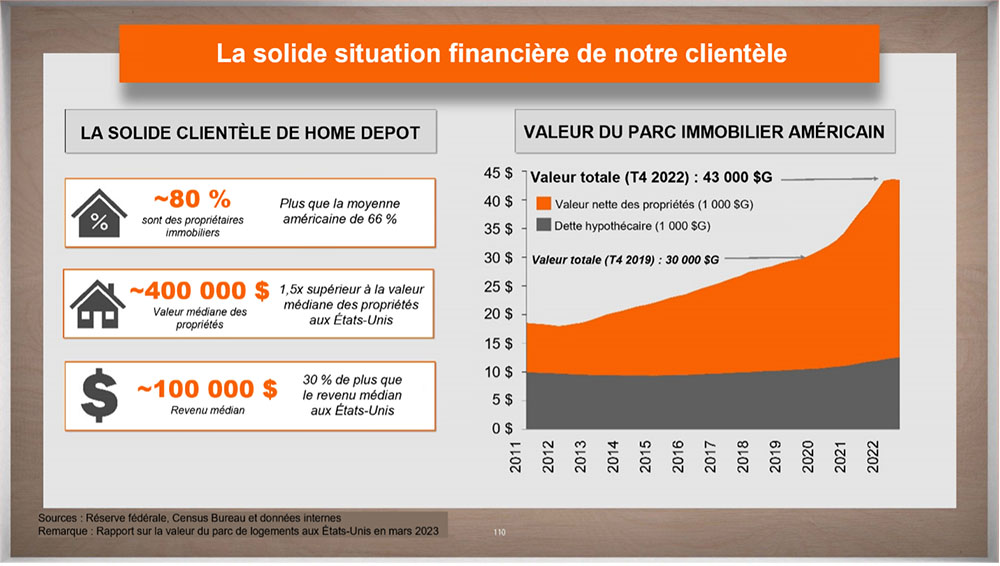

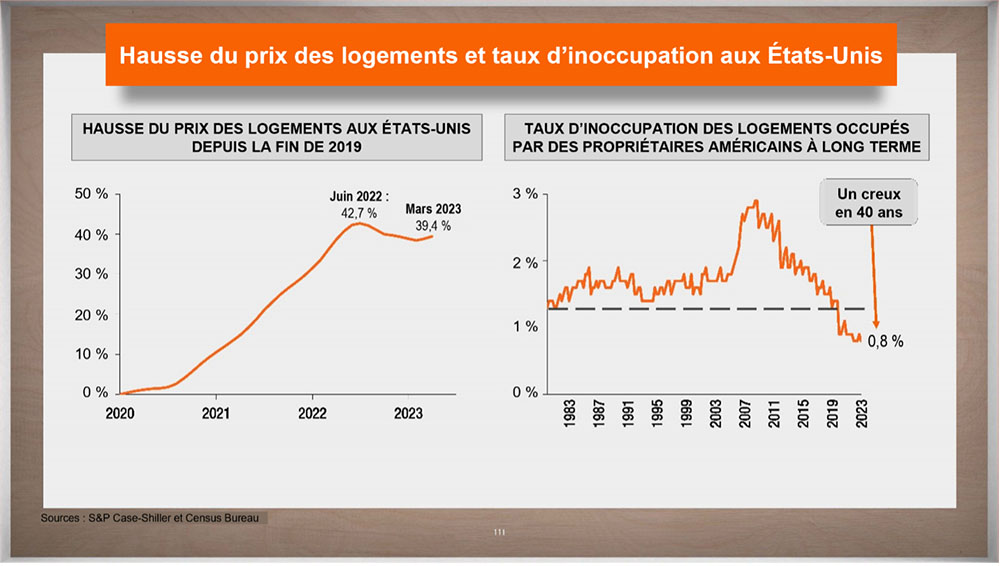

Parlons maintenant des raisons pour lesquelles nous voulons investir dans les réparations, les rénovations domiciliaires et les matériaux de construction. Il y a quatre tendances sous-jacentes dans ce domaine, à savoir que la consommation est solide, que le prix des maisons augmente, que le parc de logements vieillit et que plus de gens choisissent d’améliorer une propriété que d’en construire une nouvelle.

À 0,8 %, le taux d’inoccupation à long terme n’a jamais été aussi bas en 40 ans, ce qui témoigne du resserrement du marché de l’habitation et de l’augmentation de 40 % du prix des logements depuis la fin de 2019.

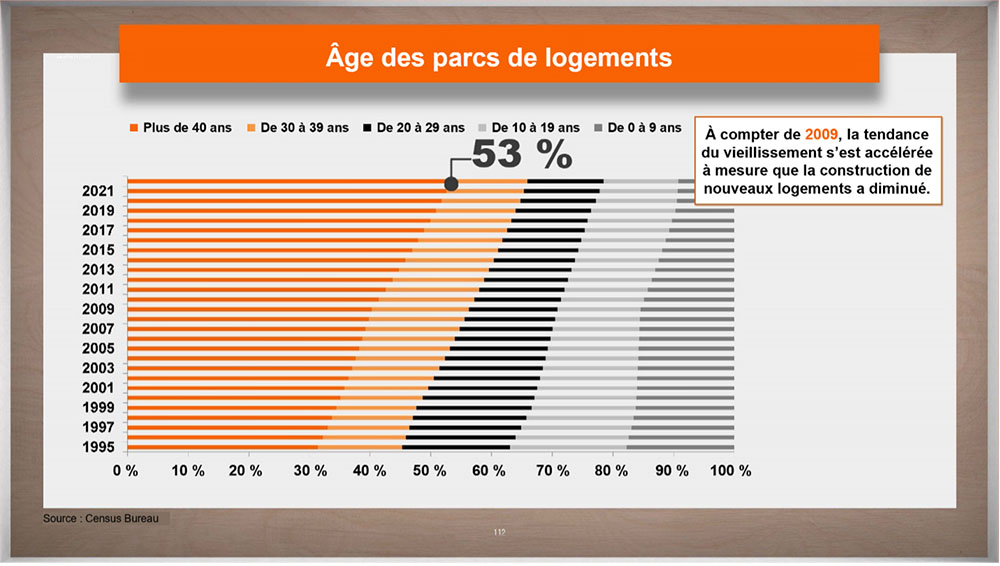

Pourquoi apporter des améliorations domiciliaires? En 1995, 31 % du parc immobilier avait plus de 40 ans. Aujourd’hui, 53 % du parc immobilier a plus de 40 ans. Ces anciennes propriétés nécessitent de plus en plus d’entretien et d’améliorations, ce qui crée un excellent environnement pour Home Depot.

Au cours des cinq dernières années, le rendement composé a été de 16,5 % et de 19 % dans les 10 dernières années. Le titre rapporte environ 2,5 % en dividendes et 2,3 % en rachats d’actions chaque année.

Nous sommes très heureux de posséder une partie de cette entreprise de rénovation domiciliaire et d’approvisionnement en matériaux de construction de premier ordre, dont le titre se vendra dans ce que nous prévoyons comme étant un marché en croissance au cours des 10 prochaines années.

De plus, nous avons été témoins d’un environnement d’achat unique dans la dernière année, car les dépenses massives de rénovation domiciliaire de 2021 ont occasionné une courte baisse des revenus qui nous a permis d’acheter le titre avant que recommence le cycle de croissance normal.

Veuillez consulter l’annexe 1 pour obtenir de plus amples renseignements sur Home Depot.

Quelques résultats en rafale

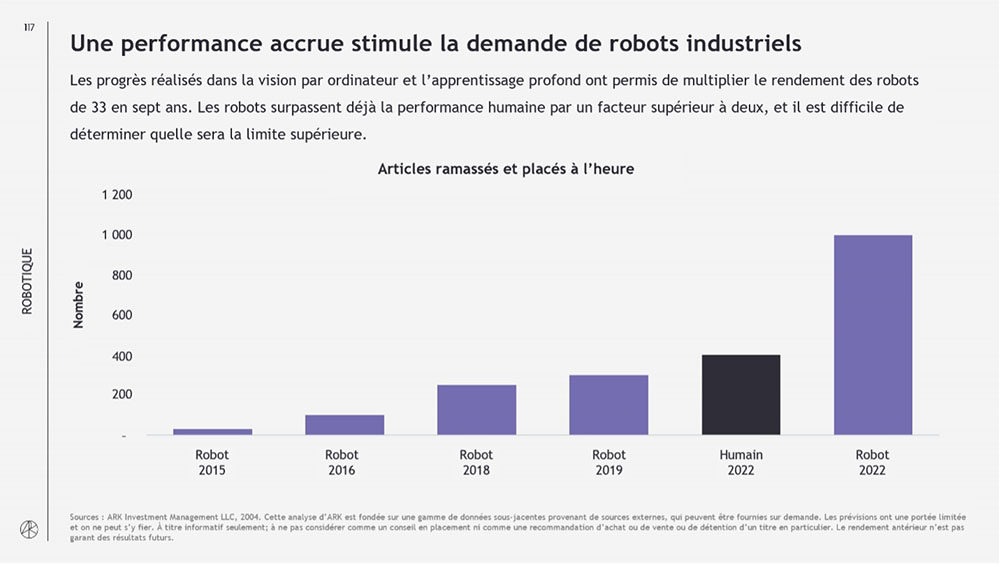

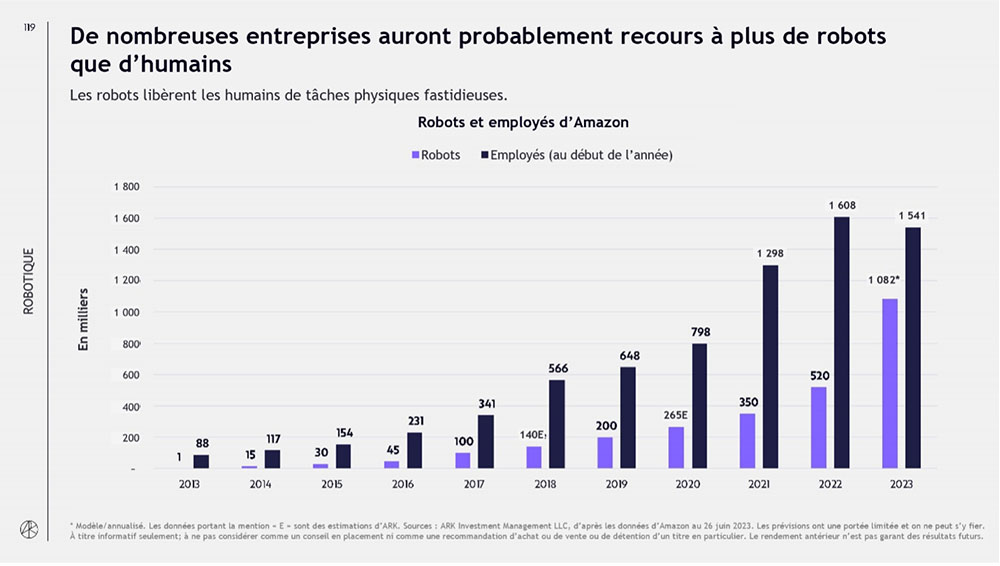

Amazon – Croissance énorme des flux de trésorerie. Ses flux de trésorerie disponible pour le trimestre totalisent 29 milliards de dollars, contre 36 milliards de dollars pour l’année, soit une augmentation de 80 % par rapport aux 36 milliards de dollars en flux de trésorerie disponible en 2022. Amélioration de l’efficacité – Les robots d’Amazon ramassent maintenant plus de deux fois plus d’articles que les humains. Amazon a doublé le nombre de robots dans les centres de traitement des commandes l’année dernière pour atteindre plus d’un million, tout en réduisant le nombre d’employés à 1,5 million. Veuillez consulter l’annexe 2 pour obtenir de plus amples renseignements sur la robotique.

AMD – Les attentes sont incroyablement élevées, les résultats sont excellents et les perspectives sont prudentes. Dans l’ensemble, le marché des ordinateurs personnels est cyclique et il est encore un peu plus lent à se redresser. Nous nous attendons à ce qu’il rebondisse, ce qui aidera à stimuler la croissance. L’action a progressé plus vite que les bénéfices et est en hausse d’environ 15 % depuis le début de l’année.

Apple – La société a atteint le cap des 2,2 milliards d’appareils installés et augmente progressivement sa part du marché des appareils, en plus de vendre des services et des logiciels par l’entremise de ces appareils. Les résultats sont solides et dépassent les attentes, mais la faiblesse des ventes en Chine y nuit. La Chine représente 19 % de ses revenus. Les cycles économiques en Chine ne nous font pas peur, car nous sommes des investisseurs à long terme. Nous pensons que les observateurs pensent trop à court terme. Nous misons surtout sur les services. Apple gagne maintenant plus de 35 % de son revenu brut par l’entremise de sa division de services, soit une entreprise extrêmement rentable et formidable qui est la raison expliquant la si grande qualité de ce titre. L’autre facteur est l’intelligence artificielle.

Eli Lilly – Un autre trimestre incroyable. Le lancement de son médicament GLP-1 pour la perte de poids a dépassé les attentes de 25 %. La société vise des ventes de 40 milliards de dollars pour 2024, et nous pensons que celles-ci pourraient exploser au cours des prochaines années, pour atteindre de 60 milliards à 100 milliards de dollars d’ici 2026. En ce qui concerne les bénéfices, nous devons soulever un point important au sujet d’un de ses concurrents : il semble que l’injection unique et mensuelle qu’Amgen essayait de lancer avait d’importants effets secondaires, cette dose étant très forte. Ce facteur laisse entrevoir une concurrence moindre que ce à quoi les gens s’attendaient.

Google – Le chiffre d’affaires et les résultats financiers de la société continuent de croître à un taux de croissance à deux chiffres. Cependant, les revenus que la société a tirés de la publicité ont déçu les attentes, et les prévisions étaient faibles. La société fait bonne figure, mais l’exécution est moins bonne que celle de ses concurrents. Elle bénéficie d’une grande marg

Tesla – La société a livré 1,8 million véhicules comme prévu, ce qui représente une augmentation de 40 % des livraisons par rapport à 1,3 million en 2022. Le modèle Y est devenu la voiture la plus vendue au monde. Les marges s’améliorent, car le coût des biens vendus continue de diminuer, passant de 39 500 $ par véhicule l’an dernier à 36 000 $ maintenant. Les premières livraisons de véhicules à faible coût et à grand volume sont prévues pour le deuxième trimestre de 2025. La livraison prévue des robots humanoïdes Optimus en 2025 a fait les manchettes.

Microsoft – La société a suscité de grandes attentes, qu’elle n’a pas déçues. Azure et d’autres services infonuagiques ont inscrit une croissance de 30 %, les revenus ont augmenté de 18 % et la croissance du BPA a totalisé 33 % au deuxième trimestre de 2024 par rapport à l’exercice précédent. Il s’agit d’une entreprise de 3 000 milliards de dollars qui peut encore croître comme une entreprise en démarrage. Les produits d’intelligence artificielle commencent à être distribués par Copilot à 30 $ par mois. Excellente exécution.

Perspectives du marché

Hausse!

Nous continuons de croire que nous en sommes aux premières étapes d’un marché haussier pluriannuel stimulé par l’innovation et la technologie. Nous croyons que ce marché haussier pourrait durer pendant une bonne partie de la prochaine décennie. Attendez-vous à des distractions de la part des médias grand public. Prévoyez des corrections de 10 % à 15 % en cours de route. Privilégiez la simplicité : misez sur la qualité. Les entreprises les mieux gérées afficheront toujours un rendement supérieur à long terme.

~~~

Nous espérons que vous apprécierez le nouveau format de notre mise à jour mensuelle. Si vous avez quelques minutes, nous vous encourageons à prendre le temps de visiter le site https://www.youtube.com/watch?v=fJoEPRQMBuY et de regarder l’un des discours économiques les plus médiatisés cette année – un point de vue intéressant présenté par le président nouvellement élu de l’Argentine, Javier Milei, qui est aussi un ancien professeur d’économie.

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045

Annexe 1

Annexe 2