Aperçu

- Des nouvelles du bureau

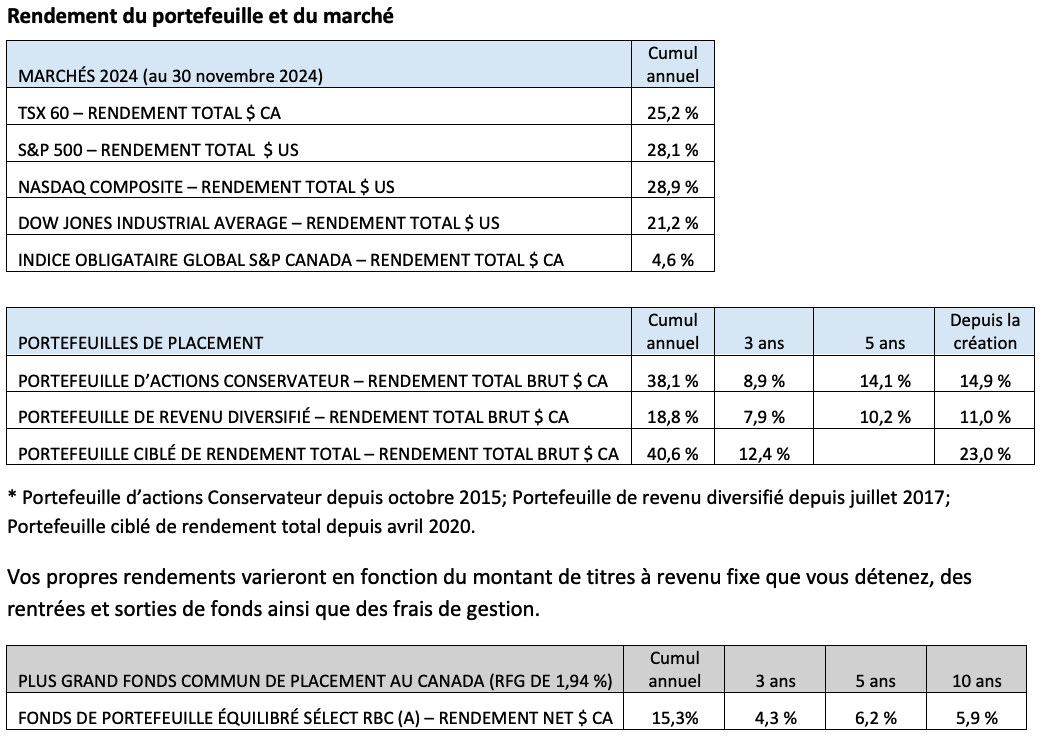

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Points saillants en matière de placement : Brookfield

- Quelques résultats en rafale

- Perspectives du marché

Des nouvelles du bureau

Nous déployons notre nouveau portail client et tout le monde sera bientôt connecté. Nous pensons que vous serez heureux de sa simplicité d’emploi.

Le point sur le portefeuille

Nous avons vendu la moitié de notre position dans Eli Lilly & Co. en novembre. Nous ne savons pas si LLY sera touchée par les nouvelles politiques de Robert F. Kennedy Jr.; nous avons donc réduit cette position et acheté Goldman Sachs (GS) avec le produit de la vente. Nous regardons vers l'extérieur pour les quatre prochaines années et pensons que les fusions et acquisitions et la banque d'investissement internationale se porteront bien.

Nous avons déjà détenu le titre de GS et nous nous en sommes bien tirés. La société est dirigée par David Solomon, qui a d’excellents antécédents de réussite. Nous avons vendu GS lorsque les taux d'intérêt ont atteint des niveaux que nous jugions négatifs pour le marché des fusions et acquisitions. Nous avions raison, mais GS a trouvé d'autres moyens d'accroître la valeur actionnariale pendant cette période de hausse des taux d'intérêt.

Nous avons aussi vendu NFI, un fabricant d’autobus nord-américain. Nous n'avons pas été impressionnés par leur exécution, ils n'ont donc pas leur place dans notre portefeuille de sociétés de premier ordre. Nous avons utilisé le produit de la vente pour augmenter nos positions dans Intact Financial.

Pour l'avenir, avec la fin du mandat de Lina Khan à la tête de la Commission fédérale du commerce des États-Unis, la baisse des taux d'intérêt et la déréglementation en cours, il devient de plus en plus évident de savoir qui seront les bénéficiaires dans cet environnement.

Nous avons aussi vendu NFI, un fabricant d’autobus nord-américain. Nous n'avons pas été impressionnés par leur exécution, ils n'ont donc pas leur place dans notre portefeuille de sociétés de premier ordre. Nous avons utilisé le produit de la vente pour augmenter nos positions dans Intact Financial.

Points saillants en matière de placement : Brookfield

Brookfield a été fondée en 1899 sous le nom de São Paulo Tramway, Light and Power Company. Cette société a été créée par William Mackenzie et Frederick Stark Pearson pour développer l’infrastructure électrique et de transport au Brésil. Incorporée à Toronto en 1912, elle a changé son nom à Brascan (une dénomination reflétant ses activités au Brésil et au Canada) puis, en 2005, elle devient Brookfield Asset Management afin de refléter son empreinte mondiale.

Deux frères de Montréal y ont joué un rôle important. Les frères Peter et Edward Bronfman étaient les neveux du fondateur de Seagram, Samuel Bronfman. Après avoir été exclus de la direction de Seagram, ils ont utilisé un héritage de 15 millions de dollars pour investir dans diverses entreprises, dont l’acquisition de Brascan dans les années 1960. Les frères ont ensuite diversifié le portefeuille de Brascan, investissant dans les secteurs tels que l'exploitation minière, les brasseries, l’immobilier et les services financiers. Leurs investissements et leurs efforts de restructuration ont contribué à faire de Brascan l’un des plus grands conglomérats du Canada dans les années 1980. Les frères Bronfman ont vendu leurs participations au début des années 1990, l’entreprise évoluant sous un nouvelle direction pour devenir ce qui est aujourd’hui Brookfield Corp. Le produit de la vente n’est pas divulgué dans les archives publiques, mais nous l'estimons à plusieurs milliards de dollars.

Trois faits intéressants au sujet de Brookfield Corp:

- La haute direction possède 20 % de l’entreprise, et le PDG Bruce Flatt en possède 5 %.

- Tout comme Berkshire Hathaway, l’activité d’assurance détenue par Brookfield lui permet de disposer d'un fonds de roulement d'une valeur d'environ 110 milliards de dollars qu'elle investit et sur lequel elle réalise des bénéfices.

- Brookfield Corp. détient 119 milliards de dollars en titres publics; la valeur intrinsèque de ses actifs privés est d’environ 126 milliards de dollars, avec une dette et des actions privilégiées d’environ 27 milliards de dollars. La valeur des actifs par action est donc de 144 $, alors que les actions se négocient à 85 $, soit une décote de 40 %.

Brookfield Corp. a été l’un des titres les plus performants au Canada au cours des 30 dernières années. Les rendements annuels sont de 17 % au cours des 10 dernières années, de 19 % au cours des 20 dernières années et de 18 % au cours des 30 dernières années. La direction possède cette touche magique que nous recherchons. Ils savent comment faire de l’argent et ajouter de la valeur aux actionnaires au fil du temps. C’est pour cette raison que ce placement a toujours fait partie de nos fonds de portefeuilles.

Nous préférerions détenir Brookfield Corp. plutôt que n’importe quelle société de capital-investissement et nous considérons notre participation dans Brookfield comme un excellent substitut aux placements alternatifs, au capital-investissement ou à la dette privée.

Quelques résultats en rafale

iA Financial Corporation (IA): Obtenant enfin la valorisation qu’elle mérite, IA est une autre belle histoire canadienne. IA a affiché des résultats trimestriels supérieurs de 11 % aux attentes, et une croissance de 17 % par rapport au même trimestre l’an dernier. Elle a également annoncé qu'elle débloquait 700 millions de dollars de capitaux supplémentaires grâce à l'allègement des exigences en matière de capital au Québec, qu'elle augmentait son dividende de 10 % et qu'elle renouvelait son rachat d'actions à hauteur de 5 % de la valeur en circulation cette année, produisant ainsi un rendement combiné du capital pour les actionnaires de 7,7 % en taux de rendement et en rachats d’actions.

En 2022, nous avons acheté IA à 9 fois le ratio cours/bénéfice, et aujourd’hui, avec un taux de croissance prévu de 12 %, nous estimons que cet actif est toujours sous-valorisé.

Tesla: Hausse de 40 % au cours des dernières semaines. Pourquoi? Wall Street se rend compte que Tesla est une entreprise d’intelligence artificielle (IA) et de robotique.

Fait intéressant, Craig Irwin, de Roth Capital, a tenu des propos clairement baissiers sur l’action au cours des dernières années. Son slogan était : « Tesla est terriblement surévaluée » et « Tesla n’a rien que Toyota n’a pas ».

Il avait fixé un objectif de cours de 85 $ sur les actions. Cette semaine, il a changé de refrain, haussant son objectif de cours à 380 $, et il affirme maintenant que Tesla est un acteur de l’intelligence artificielle, de la robotique et de la conduite autonome. Je soupçonne qu’il ne sera pas le dernier analyste de Wall Street à augmenter son objectif de cours.

Le cours des actions de Tesla a bondi de 40 % depuis le dernier appel, lors d’un rallye postélectoral. L’action bénéficie également de l’amélioration du cadre juridique américain en matière de conduite autonome. Tesla n’est plus aux prises avec un environnement réglementaire hostile.

Perspectives de l’économie et des marchés

Au risque de nous répéter, nous sommes au début d’un marché haussier dominé par l’intelligence artificielle et la technologie. De tout temps, novembre et décembre sont deux des meilleurs mois de l’année pour les actions. Nous visons 6 200 pour l’indice S&P 500 d’ici la fin de l’année, 7 000 d’ici la fin de 2025 et 15 000 d’ici 2029. N’oubliez pas qu’il y aura des replis du marché chaque année, mais ils sont nécessaires pour maintenir la santé des marchés et éliminer les spéculateurs.

~~~

De notre famille à la vôtre, nous vous souhaitons un très joyeux Noël et une joyeuse Hanouka.

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille,

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Gestionnaire de portefeuille

Conseiller en gestion de patrimoine principal

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045