Aperçu

- Des nouvelles du bureau

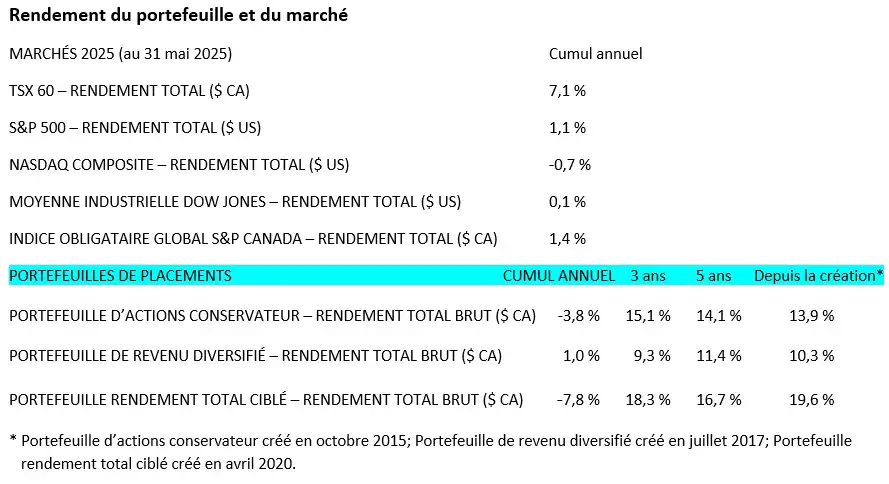

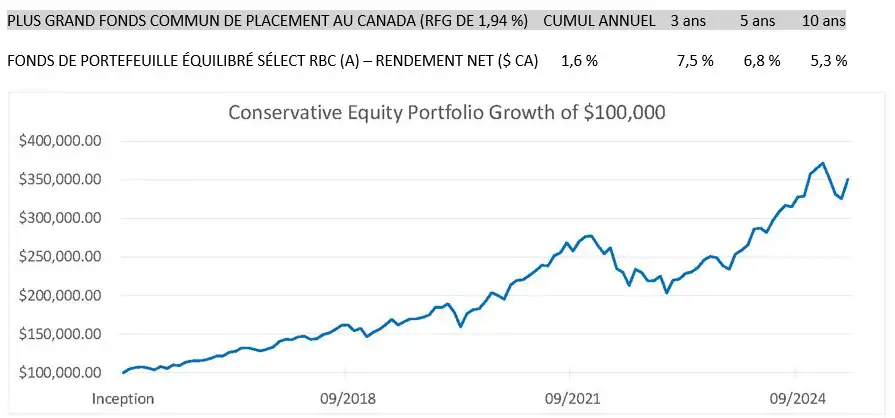

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Des nouvelles de l’entreprise

- Quelques résultats en rafale

- Décote de la dette américaine et taux obligataires

- Projet de loi budgétaire américain (« One Big Beautiful Bill »)

- Perspectives du marché

Des nouvelles du bureau

Nous espérons que tout le monde profite des premiers jours de l’été. La période des impôts tire à sa fin et celle des vacances commence, mais nous sommes toujours là pour vous aider.

Vos propres rendements varieront en fonction du montant de titres à revenu fixe que vous détenez, des rentrées et sorties de fonds ainsi que des frais de gestion.

Le point sur le portefeuille

En mai, nous avons réduit de 2 % notre position dans Tesla (TSLA) et étoffé nos positions dans Goldman Sachs (GS) et Advanced Semiconductor Materials Lithography (ASML).

TSLA a obtenu de bons résultats au cours des dernières années et nous croyons qu’elle continuera de le faire, mais notre position était devenue trop importante; nous avons donc pris des profits et utilisé le produit pour étoffer nos positions dans GS et ASML. Goldman devrait faire bonne figure, car l’administration Trump vise à déréglementer le secteur financier et à stimuler la croissance.

La pondération d’ASML était inférieure à 1 % dans notre portefeuille et le titre a perdu de la valeur depuis notre achat initial l’an dernier. Le titre se situe maintenant au bas de sa fourchette de valorisation et l’entreprise a renoué avec la croissance cette année.

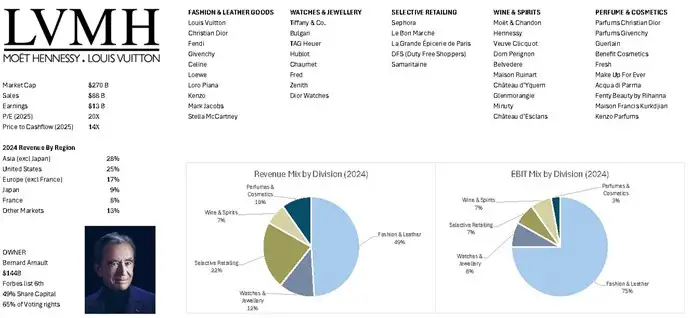

Nous avons également réduit de 2 % notre participation dans Alphabet et pris une position de 2 % dans Louis Vuitton Moët Hennessy (LVMH).

Nous sommes de plus en plus préoccupés par les revenus publicitaires de Google. Pendant longtemps, Google exerçait un quasi-monopole en tant que moteur de recherche, mais les progrès rapides de l’intelligence artificielle (IA) mettent ses revenus futurs en question. Nous en sommes encore aux balbutiements de l’élaboration des grands modèles de langage (GML) où, contrairement à la situation des moteurs de recherche, de nombreux joueurs très fortunés se font concurrence, dont Google Gemini, Meta AI Llama, Apple Intelligence, OpenAI ChatGPT, xAI Grok et Claude (Anthropic).

Nos recherches dans Google se font de plus en plus rares. Il n’est plus nécessaire de chercher des liens pour trouver les bons renseignements. Le raisonnement des modèles d’IA devient exceptionnel. Nous ne savons pas qui remportera la course à l’IA, mais l’avenir du moteur de recherche Google et sa publicité sont à risque. La situation est comparable à celle d’il y a 20 ans, quand cet outil a perturbé les Pages jaunes.

Nous nous intéressons à LVMH depuis bien des années, mais le titre était toujours trop cher à notre goût. Cependant, au cours des deux dernières années, il a perdu près de 50 % par rapport à son sommet.

Des nouvelles de l’entreprise

LVMH : le summum du luxe pour votre portefeuille

Aperçu

Premier conglomérat mondial de produits de luxe, LVMH gère un portefeuille de plus de 70 marques prestigieuses dans les secteurs de la mode, des vins, des parfums, des bijoux et de la vente au détail. Elle représente un placement stable de grande valeur dans le marché croissant du luxe.

Aujourd’hui, LVMH compte 215 000 employés et 6 300 magasins répartis dans 81 pays.

Son principal concurrent actuel serait Hermès, dont la capitalisation boursière est de 284 milliards de dollars US et dont les ventes étaient de 16 milliards de dollars US en 2024. Son titre se négocie à 53 fois les bénéfices et à 51 fois les flux de trésorerie.

Histoire et fondation

Fondée en 1987 à la suite de la fusion de Louis Vuitton (fondée en 1854, articles en cuir iconiques), de Moët & Chandon (fondée en 1743, champagne d’exception) et de Hennessy (fondée en 1765, cognac emblématique), LVMH s’est transformée en titan du luxe sous la gouverne de son chef de la direction Bernard Arnault. Les acquisitions stratégiques de M. Arnault ont élargi la portée de l’entreprise et lui ont permis de devenir la référence absolue en matière de marques de prestige.

Marques et segments clés

LVMH exerce ses activités dans six secteurs principaux qui comptent tous des marques reconnues mondialement :

- Articles de mode et de cuir (49 % des revenus) : Louis Vuitton génère d’énormes ventes avec ses sacs à monogramme, et Christian Dior et Fendi offrent la haute couture et les accessoires qui définissent la mode de luxe.

- Vins et spiritueux (7 % des revenus) : Moët & Chandon et Dom Pérignon sont les chefs de file en matière de champagne et Hennessy domine le marché du cognac haut de gamme.

- Parfums et cosmétiques (10 % des revenus) : Christian Dior, Givenchy et Guerlain créent des parfums et des produits de beauté emblématiques.

- Montres et bijoux (12 % des revenus) : Tiffany & Co. (acquise en 2021 pour 15,8 milliards de dollars) et Bulgari offrent du luxe intemporel en matière de diamants et de montres.

- Vente au détail sélective (22 % des revenus) : Sephora est un chef de file mondial de la vente de produits de beauté, aux côtés des boutiques hors taxes du groupe DFS.

- Autres activités : LVHM possède également des marques comme Celine, Loro Piana ainsi que des projets hôteliers comme les hôtels Cheval Blanc.

Raisons pour lesquelles nous croyons que LVMH est un bon placement à long terme

- Puissance de la marque : Les marques de LVMH sont synonymes d’exclusivité, de prix haut de gamme et de fidélité de la clientèle, même en période de ralentissement économique.

- Portée mondiale : Comptant 6 300 magasins répartis dans 81 pays, LVMH profite de la richesse croissante de la classe moyenne dans les marchés émergents, en particulier la Chine et l’Inde.

- Leadership : Bernard Arnault, l’un des individus les plus riches au monde, assure une croissance et une innovation disciplinées pour maintenir l’avantage de LVMH sur un marché concurrentiel. Nous recherchons des chefs de la direction qui ont déjà connu du succès et qui offrent de la valeur aux actionnaires.

Attrait pour les investisseurs

L’action de LVMH (LVMUY) a enregistré des rendements constants avec un taux de croissance annuel composé (TCAC) d’environ 15 % sur 5 ans jusqu’en 2024, surpassant bien des concurrents dans le domaine. L’accent mis sur les marques historiques, sur l’innovation numérique (comme sa plateforme de commerce électronique 24S) et sur les acquisitions stratégiques (dont Tiffany) permet à LVMH d’assurer son essor à long terme. LVMH offre à notre clientèle une exposition à la stabilité du secteur du luxe et au pouvoir d’achat croissant des consommateurs aisés.

Quelques résultats en rafale

Banque Royale du Canada (RBC) – À l’heure actuelle, nous préférons les banques américaines aux canadiennes, mais si nous devions en choisir une au pays, ce serait RBC (RY), la plus grande et la plus sûre. RBC a mis de côté un montant plus élevé pour les pertes sur créance éventuelles. Bien que son action ait reculé, elle avait auparavant été moins pénalisée pour les pertes sur créance éventuelles que les titres des autres banques canadiennes.

NVIDIA – L’entreprise a dépassé les attentes pour le 10e trimestre consécutif, et ce, malgré une dépréciation de 4,5 milliards de dollars sur les puces H20 qui n’ont pas pu être expédiées en Chine au cours du trimestre. Les dépenses en IA ne devraient pas ralentir de sitôt. À 24 fois les bénéfices prévisionnels et un taux de croissance prévu de 20 %, l’action est bon marché, à notre avis.

Costco – À 52 fois les bénéfices prévisionnels, l’action n’est pas bon marché. Avec un taux de croissance du BPA prévu de 10 %, sa juste valeur se situe probablement entre 35 et 40 fois les bénéfices prévisionnels, mais comme la position ne compte que pour 2,4 % du portefeuille, il est difficile de la réduire. Il y a des années, nous avons liquidé notre position dans Costco pour des raisons de valorisation; c’était une erreur. La plupart des profits de Costco proviennent des droits d’adhésion. L’entreprise songe à utiliser les produits de marque Kirkland pour réacheminer les ventes d’articles en provenance d’autres pays afin de réduire l’effet des tarifs douaniers, ce qui pourrait améliorer les résultats financiers au cours des 12 prochains mois.

Décote de la dette américaine et taux obligataires

Le 16 mai, Moody’s a abaissé la note de crédit des États-Unis de Aaa à Aa1 à cause de la dette nationale, des déficits persistants et de la hausse des coûts d’intérêt. Standard & Poor’s l’avait déjà abaissée en 2011 et Fitch, en 2023.

Scott Bessent, le secrétaire au Trésor des États-Unis, a dit que la note de Moody’s était un indicateur retardé, comme l’avait dit le secrétaire au Trésor Larry Summers en 2011 au sujet de l’abaissement par S&P. Le marché s’est montré d’accord et n’en a pas tenu compte.

Bien que les agences de notation aient pour objectif de contrôler les comportements des emprunteurs, les grands investisseurs savent qu’elles ont un train de retard sur la réalité et ils font leur propre travail sur les risques de crédit.

Projet de loi budgétaire américain (le « One Big Beautiful Bill »)

Le projet de loi prévoit une augmentation du taux de retenue sur les dividendes d’actions américaines versés à des actionnaires internationaux à partir d’une liste de « pays discriminatoires » qui sera créée.

Nous avions déjà mentionné que les taxes sur les services numériques seraient ciblées. Il semble que les États-Unis tentent maintenant de répliquer à ces taxes par la récupération de l’impôt sur les dividendes au moyen de retenues.

Parmi les pays qui ont imposé ces « taxes sur les services numériques » aux plus grandes entreprises américaines, on compte le Canada, presque tous les pays européens et certains pays d’Amérique du Sud.

Exception faite des comptes enregistrés, le taux de retenue actuel fixé par la convention fiscale sur les dividendes américains est de 15 % et il est compensé par un crédit d’impôt canadien. Si le Canada devait figurer sur la liste des « pays discriminatoires », le taux de retenue pourrait passer à 35 % en 2026, puis augmenter de 5 % par année pour atteindre 50 % en 2029.

À titre de rappel, nous recevons un crédit d’impôt de l’Agence du revenu du Canada (ARC) sur les montants retenus, de sorte que l’effet pourrait être négligeable pour les particuliers.

Bref, rien ne s’est encore produit, le projet de loi est toujours à l’étude et le Canada devra probablement négocier pour éviter de se retrouver sur la liste des « pays discriminatoires ».

Par ailleurs, notre portefeuille d’actions conservateur a un rendement effectif en dividendes américains très faible de 0,30 % par année, car nous appliquons des stratégies très efficientes sur le plan fiscal. Comme la plupart de nos principales positions américaines comportent peu ou pas de dividendes, l’effet serait minime.

Si cette menace se concrétise, nous pourrions assister, vers la fin de l’année, à des ventes massives d’actions de sociétés américaines versant des dividendes et à l’achat probable d’actions de sociétés américaines qui n’en versent pas. Nous considérons toujours cela comme une menace dans les négociations commerciales entourant la suppression des taxes sur les services numériques.

La politique présenterait un avantage net pour bon nombre de nos plus importants placements, soit par une diminution des impôts étrangers payés (certaines entreprises payant moins de taxes sur les services numériques), soit par un mouvement de capitaux étrangers vers des entreprises américaines qui ne versent pas de dividendes.

Perspectives du marché

Nous maintenons toujours une cible de cours pour l’indice S&P 500 de 7 000 d’ici la fin de 2025 et de 14 000 d’ici 2028. Aujourd’hui, l’indice se négocie à environ 5 900. Cela dit, les problèmes liés aux tarifs douaniers et à la chaîne d’approvisionnement demeurent une préoccupation réelle. À notre avis, toutefois, lorsque les nouveaux tarifs douaniers auront été négociés et inscrits dans une politique, les entreprises s’ajusteront et iront de l’avant.

~~~

Bonne fête des Pères!

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille,

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Gestionnaire de portefeuille

Conseiller en gestion de patrimoine principal

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045