Aperçu

- Des nouvelles du bureau

- Rendement du portefeuille et du marché

- Le point sur le portefeuille

- Points saillants en matière de placement

- Quelques résultats en rafale

- Perspectives du marché

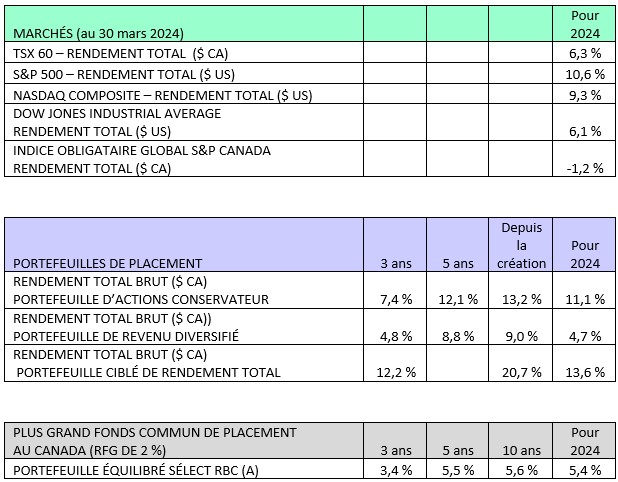

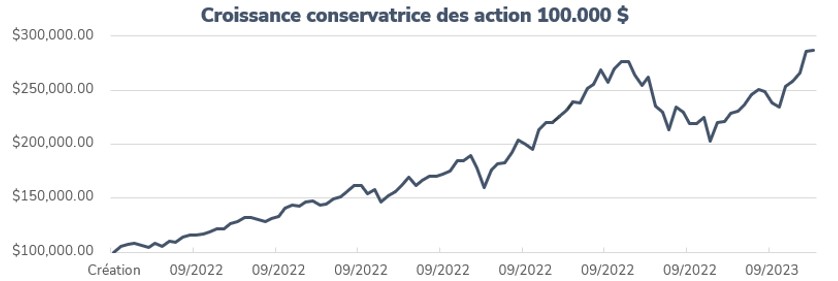

Rendement du portefeuille et du marché

Des nouvelles du bureau

Mary dirige le projet des trousses de déclaration de revenus. Si vous avez besoin d’aide, n’hésitez pas à communiquer avec nous et nous serons heureux de vous aider.

Je vous rappelle qu’une activité d’appréciation de la clientèle se déroulera le 18 avril à notre bureau. Si vous ne l’avez pas déjà fait, veuillez envoyer votre réponse à Mary afin que nous sachions à combien de personnes nous pouvons nous attendre.

Le point sur le portefeuille

Aucun changement majeur n’a été apporté aux portefeuilles ce mois-ci. Les pondérations actuelles de nos modèles nous conviennent.

Points saillants en matière de placement

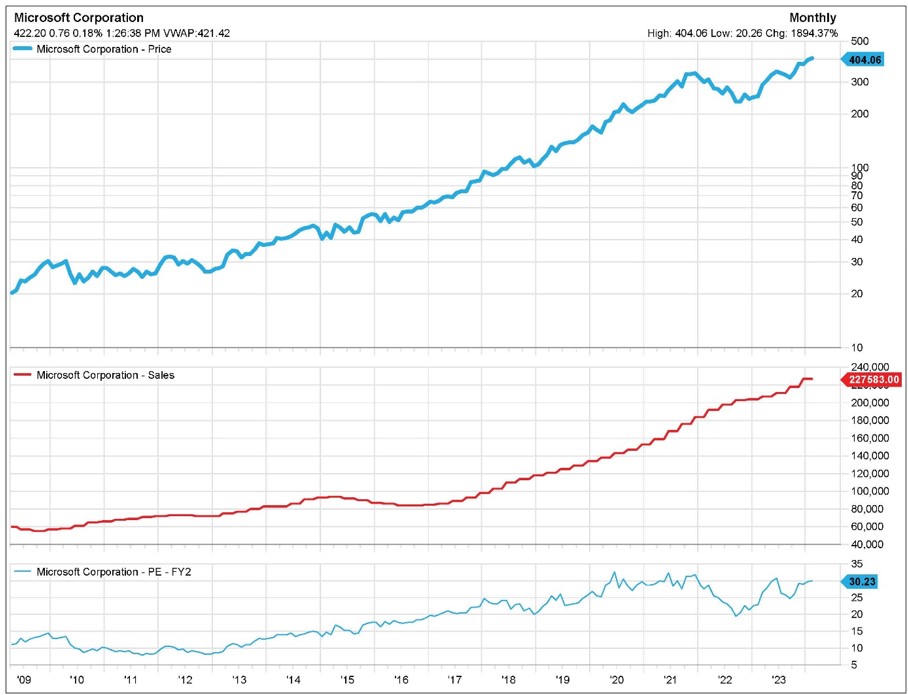

Microsoft (MSFT)

Nous avons commencé à acheter l’action de MSFT en 2011, il y a près de 12 ans. À l’époque, elle se négociait aux alentours de 25 $.

Historique : L’action de MSFT a atteint un sommet d’environ 50 $ en 1999, puis son cours a diminué d’à peu près 50 % pendant les trois années suivantes. Ensuite, de 2002 à 2011, elle a piétiné. En 2011, j’ai lu un article intéressant dans le magazine américain Fortune sur Steve Ballmer (PDG de Microsoft à l’époque) et son horrible bilan en matière d’acquisition et d’exploitation d’entreprises. Les auteurs ont affirmé que l’équipe de Windows qui avait tant contribué à la réussite de l’entreprise s’ingérait dans la gestion des entreprises acquises, provoquant le départ des fondateurs frustrés. En effet, les fondateurs ne pouvaient rien faire, l’équipe Windows étant intouchable. Curieux, j’ai pris le temps d’examiner les données financières de MSFT. J’ai ainsi découvert que les ventes de logiciels d’exploitation de l’entreprise augmentaient constamment depuis de nombreuses années. De 2002 à 2011, MSFT avait plus que doublé son chiffre d’affaires et ses résultats. Elle avait commencé à verser un dividende, puis elle l’a augmenté substantiellement chaque année. En 2002, l’action se négociait à 35 fois le bénéfice et aucun dividende n’était versé. En 2011, elle se négociait à 10 fois le bénéfice et un dividende de 2,5 % était versé.

Nous nous sommes rendu compte que même si Ballmer et son équipe faisaient un gâchis de leurs acquisitions, l’activité de base était saine, et nous pouvions acheter le titre à un prix très attrayant. Je me souviens avoir parlé à des clients qui avaient souffert lors de l’éclatement de la bulle technologique. Mon raisonnement était que si j’avais tort et que l’action faisait du surplace pendant 10 autres années, nous toucherions au moins le dividende croissant et l’action se négocierait à 5 fois le bénéfice. Quoi qu’il en soit, je n’ai pas vu beaucoup de risques à l’époque, de sorte que nous avons commencé à investir dans l’entreprise. Pendant les trois années subséquentes, le titre s’est négocié entre 20 $ et 30 $ en fonction de la demande d’ordinateurs et d’autres facteurs économiques. Cependant, l’entreprise a continué de réussir d’un point de vue commercial, et nous avons conservé notre position. En 2014, Satya Nadella a été nommé PDG, et l’on connaît la suite. Aujourd’hui, l’action se négocie autour de 420 $, soit près de 20 fois son cours en 2011.

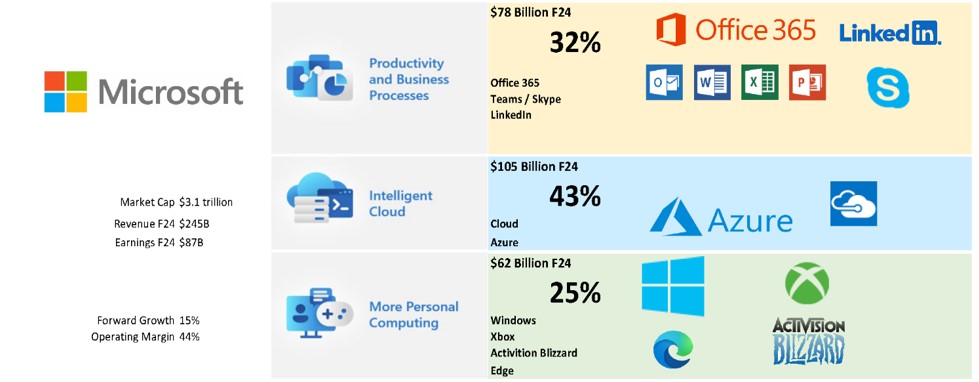

Lorsque nous avons investi dans Microsoft, l’entreprise vendait surtout deux produits, Windows et Office, habituellement en même temps que les ordinateurs, un marché assez cyclique. Aujourd’hui, l’entreprise offre une très vaste gamme de logiciels-service, dont le modèle de revenus d’abonnement est bien plus stable. L’entreprise s’est diversifiée et propose une plus vaste gamme de services où le service infonuagique intelligent tient maintenant le plus grand rôle – héberger les fichiers et, essentiellement, louer des ordinateurs à d’autres entreprises et particuliers.

Microsoft a récemment conclu l’achat d’Activision Blizzard, une transaction qui, combinée au segment Xbox, fait de Microsoft l’une des plus grandes entreprises de jeux vidéo au monde. En bref, Microsoft est aujourd’hui beaucoup plus diversifiée, a des flux de revenus et de bénéfices beaucoup plus importants et prévisibles, et est probablement l’entreprise la mieux positionnée stratégiquement pour profiter des progrès en intelligence artificielle (IA).

En rafale

Apple – Une grande entreprise est une grande cible, et Apple aura toujours des gens qui critiqueront la façon dont elle gère son entreprise. À l’heure actuelle, Apple fait face à une poursuite antitrust du ministère américain de la Justice. La plainte du ministère contient cinq allégations importantes au sujet de la conduite d’Apple. Les procureurs soutiennent que l’entreprise a bloqué les « super applications » qui pourraient transcender ses propres applications, supprimé des services mobiles de diffusion en nuage, exclu les applications de messagerie multiplateforme, limité le fonctionnement des montres intelligentes de tiers avec les appareils Apple et entravé l’utilisation des portefeuilles numériques de tiers.

ET pour ajouter de l’huile sur le feu : Lors d’un événement tenu en 2022, un journaliste a demandé au PDG d’Apple, Tim Cook, si Apple rendrait la messagerie iPhone plus compatible avec Android. Il se plaignait de ne pas pouvoir partager des vidéos ou des photos avec sa mère, qui utilisait un appareil Android. La réponse de Tim Cook était hilarante : achetez un iPhone à votre mère.

Notre point de vue : Apple a toujours été connue comme une entreprise de matériel et de logiciels à intégration verticale et à architecture fermée. Cette structure lui permet de contrôler l’expérience de l’utilisateur et de s’assurer que tout fonctionne harmonieusement. Si Apple s’ouvrait et permettait à des technologies externes de fonctionner sur sa plateforme, l’harmonie serait moindre et cela nuirait à l’expérience-utilisateur.

C’est drôle, parce que nous nous souvenons de l’époque où notre père se plaignait de ne pas recevoir de vidéos ou de photos de nous; nous lui avons dit d’acheter un iPhone. Il l’a fait et il peut maintenant voir des vidéos de ses petits-enfants.

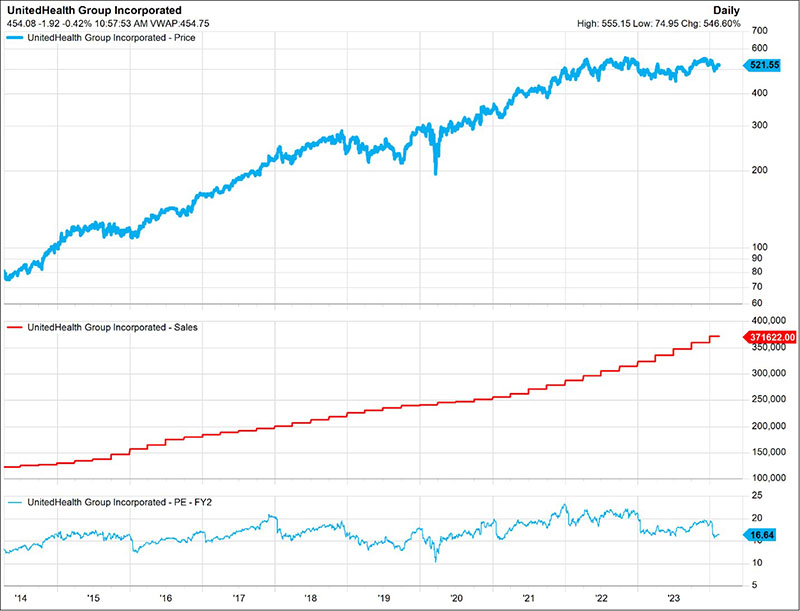

UnitedHealth – UnitedHealth a été victime d’une cyberattaque. L’entreprise fait les manchettes non seulement pour cela, mais aussi parce que les politiciens raffolent de parler des coûts des soins de santé à chaque cycle électoral. Nous prêtons attention aux chiffres, et ils paraissent bons… une des croissances les meilleures et les plus constantes de toutes les entreprises que nous ayons jamais vues.

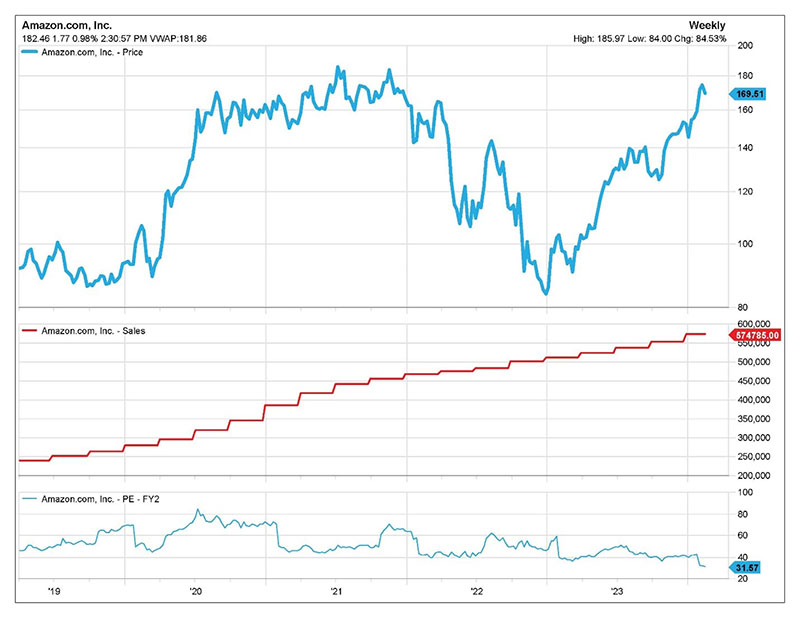

Amazon - Amazon exerce des activités stables et conservatrices que ne reflète pas le cours de son action. Amazon est la position la plus importante de notre portefeuille actuel, soit environ 8,5 %. Le cours de l’action est volatil depuis cinq ans, passant de 80 $ au début de 2019, avant la pandémie, à un sommet de 180 $ pendant la pandémie, avant de retomber à 80 $ en 2022. L’action se négocie de nouveau à plus de 180 $. Mais ne compliquons pas les choses. L’entreprise s’est très bien comportée et ses revenus ne cessent d’augmenter. Nous n’avons jamais vendu de ses actions en 2022; en fait, nous avons étoffé notre position. Et maintenant, ces achats commencent à rapporter.

Voici un graphique simple qui montre les revenus sur 12 mois d’Amazon. En regardant le graphique, on ne s’attendrait jamais à ce que le cours du titre fluctue autant qu’il l’a fait. En 2021, nous croyions qu’Amazon avait comptabilisé par anticipation certaines ventes futures, que 2022 serait une année de stagnation et que l’expansion s’ensuivrait, et il semble que c’est ce qui s’est produit.

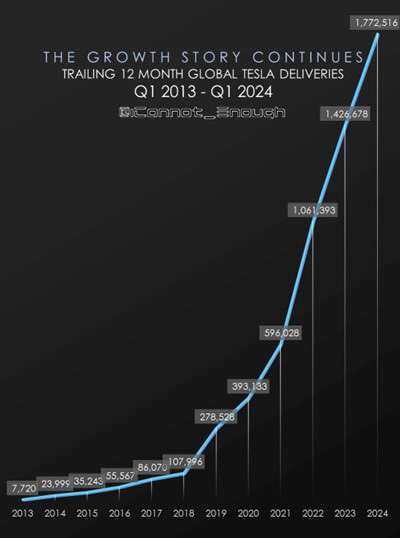

TESLA - Pour certains analystes trop concentrés sur le court terme, c’est l’arbre qui cache la forêt! Il est vrai que le nombre de voitures livrées par TESLA au premier trimestre était faible. L’entreprise a dû interrompre la majeure partie de la production de son usine de Berlin en janvier à cause de problèmes de chaîne d’approvisionnement liés aux conflits dans la mer Rouge. Puis, le mois dernier, des écoterroristes ont mis le feu à un pylône électrique local. L’incendie, revendiqué par un groupe d’extrême gauche, a interrompu la production pendant plus de deux semaines. Enfin, il y a la conjoncture économique difficile en Chine jumelée aux taux d’intérêt élevés en Amérique du Nord. Malgré tous les revers, l’entreprise s’en tire extrêmement bien. Elle accélère la production du nouveau modèle 3 et du Cybertruck. Le logiciel FSD V12, qui est le tout dernier logiciel autonome de Tesla, entièrement construit sur un réseau de neurones artificiels, a été déployé pour tout le monde en Amérique du Nord au début d’avril. C’est une technologie d’intelligence artificielle de niveau supérieur à vous couper le souffle! Le logiciel a été téléchargé sur ma Tesla pendant que ma voiture chargeait durant la nuit dans mon garage. Le lendemain matin, j’en ai fait la démonstration en conduisant mes enfants à l’école. Ensuite, je me suis fait conduire au bureau, où j’ai dit à Debbie et Francesco de descendre, et je les ai emmenés faire un tour au centre-ville et dans le vieux port. Ma voiture nous a fait faire l’aller-retour sans heurts et sans aucune intervention.

La vitesse à laquelle cette technologie progresse est phénoménale. Je prédis que d’ici deux ans, Tesla aura une flotte de robots-taxis autonomes dans un certain nombre de villes nord-américaines.

Depuis des années, nous entendons dire que la concurrence s’en vient et que la croissance ralentit. Le tableau suivant montre le contraire.

Taiwan – Un important tremblement de terre a récemment frappé Taïwan et il semble que TSMC ait évacué quelques-unes de ses usines de fabrication. Comme environ 90 % des puces haut de gamme dans le monde sont actuellement fabriquées à Taïwan, nous avons suivi cette histoire de plus près. À l’heure actuelle, l’impact serait minime, mais l’incident donnera certainement encore plus de raisons aux entreprises de diversifier la fabrication de puces à l’avenir, ce qui, comme nous en avons discuté le mois dernier, devrait profiter à l’un de nos récents ajouts au portefeuille, soit ASML.

Perspectives du marché

Nous avons connu un autre trimestre de croissance stable, et les principaux thèmes se sont confirmés. Il semble que nous soyons sur la bonne voie pour un atterrissage en douceur.

Nous sommes encore très optimistes sur les marchés, mais nous nous attendons à un certain recul cet été qui maintiendra leur vigueur. À long terme, nous estimons que nous sommes probablement dans la deuxième manche de ce marché haussier, qui devrait durer jusqu’à la fin de la décennie. Nous devrions nous en tirer plutôt bien au cours des 5 à 10 prochaines années si nous ne nous compliquons pas la vie et que nous investissons dans des titres de qualité.

~~~

Nous avons hâte de vous voir en grand nombre à notre prochain événement au bureau. À la prochaine.

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045