Aperçu

- Des nouvelles du bureau

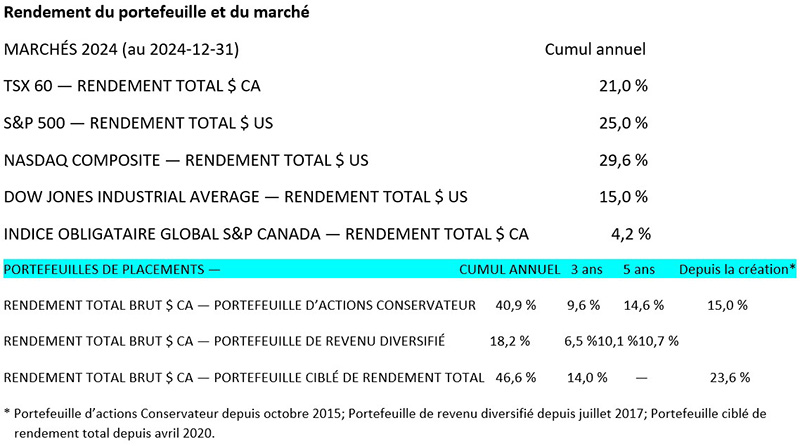

- Rendement du portefeuille et du marché

- Nos bons et mauvais coups de 2024

- Le point sur le portefeuille

- Récapitulatif des prévisions de 2024

- Prévisions pour 2025

- Perspectives du marché

Des nouvelles du bureau

Le nouveau portail client est disponible! Si vous avez besoin d’aide, n’hésitez pas à communiquer avec nous.

Vos propres rendements varieront en fonction du montant de titres à revenu fixe que vous détenez, des rentrées et sorties de fonds ainsi que des frais de gestion.

Nos bons et mauvais coups de 2024

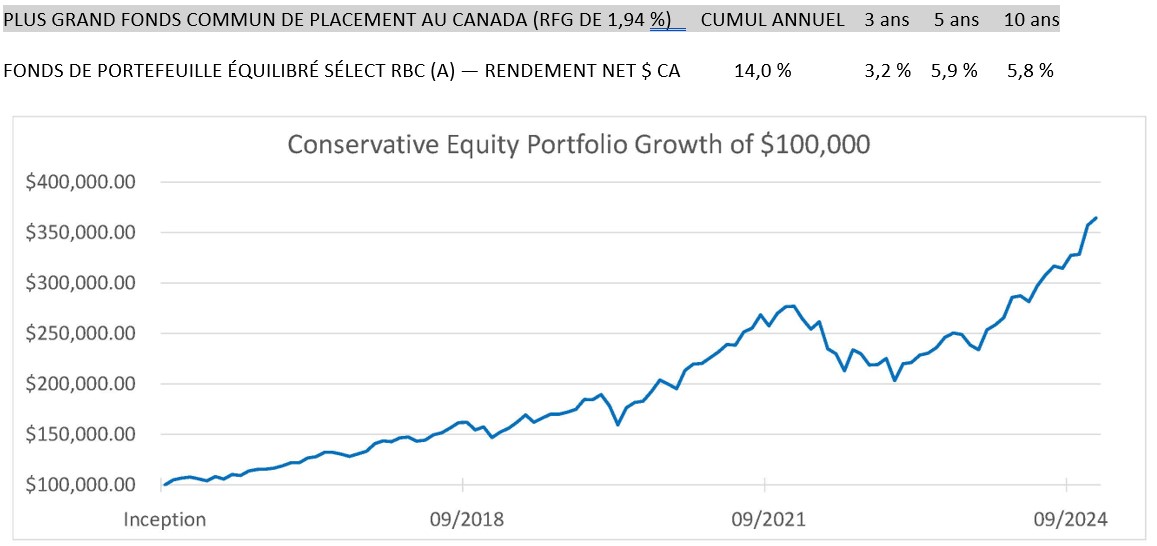

Au cours de la dernière année, nous avons enregistré notre meilleur rendement à ce jour. Cela nous a surpris, Nos bons et mauvais coups de 2024car bon nombre des rendements supérieurs du marché antérieurs sont survenus au cours des années de ralentissement, car nous avons tendance à essayer de protéger le capital contre les baisses.

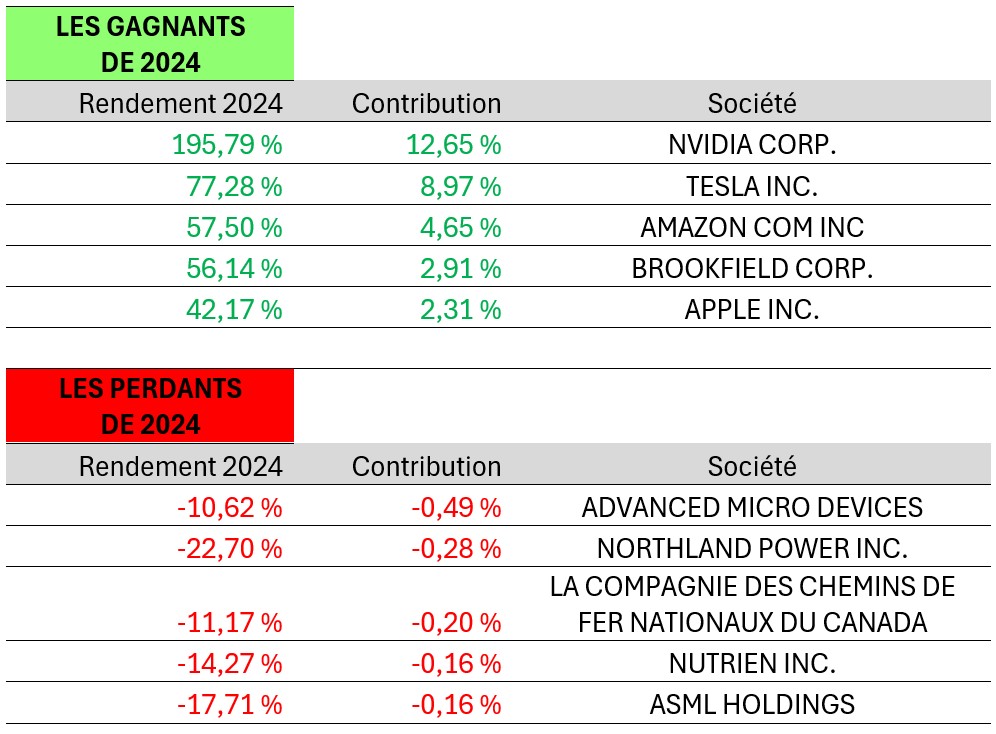

Vous trouverez ci-dessous une liste de nos cinq grands gagnants et perdants pour 2024, classés selon leur contribution au rendement de 40,9 % en 2024 de notre principale stratégie d’actions.

En examinant les sociétés qui ont contribué le plus et le moins à notre rendement, une chose nous semble évidente : les titres qui ont enregistré les rendements annuels les plus élevés avaient une pondération nettement plus importante dans notre portefeuille tout au long de l’année, alors que nous avons bien réussi à limiter celle de nos titres les moins performants. Nos convictions étaient certainement bien placées pour 2024.

Autre point à noter : lorsque nous avons examiné nos positions les moins performantes de l’année, bon nombre d’entre elles ont été utilisées pour couvrir nos titres les plus prometteurs au cas où nous nous trompions sur certains facteurs. Par exemple, ASML et AMD étaient toutes deux des couvertures contre certains risques pour les activités de Nvidia. Nutrien était une protection contre une inflation plus forte que prévu, et Northland Power et la Compagnie des chemins de fer nationaux du Canada sont des actifs d’infrastructures durables qui peuvent conserver leur valeur dans une économie en difficulté. Dans l’ensemble, nous sommes satisfaits de notre décision de conserver nos cinq gagnants et perdants.

La meilleure et la pire transactions de 2024

Notre meilleure transaction de l’année a été de réduire notre position dans Nvidia près de son sommet en juin, puis d’étoffer notre position dans Tesla avec le produit avant qu’elle n’augmente de 250 % à partir de ce moment-là. Ces transactions ont apporté 3 % de plus au rendement de l’année.

Notre pire transaction a été d’acheter BCE sur ce que nous pensions être une histoire de redressement de la dette intelligente, deux semaines avant que la société n’annonce qu’elle allait se lancer dans une frénésie de dépenses et acheter une société américaine de fibre optique. Heureusement, nous avons été prudents, et même si le titre a perdu 13 % en deux semaines, il s’agissait d’une petite transaction et nous avons agi rapidement. Il n’a finalement contribué qu’à une perte d’environ 0,1 % sur l’année.

Mise à jour fiscale

Les règles d’inclusion des gains en capital ont été modifiées. L’augmentation du taux d’inclusion des gains en capital n’a pas été adoptée et demeurera en suspens jusqu’après la prorogation du Parlement le 24 mars. Si le nouveau gouvernement ne dépose pas de nouveau ce projet de loi, il est possible que les nouvelles règles ne soient pas mises en œuvre.

Pour l’instant, l’ARC les appliquera comme s’il s’agissait d’une loi. Si le nouveau gouvernement n’adopte pas la loi, elle vous remboursera la différence d’impôt perçu.

Nous ne saurons pas ce qu’il en est jusqu’à plus tard dans l’année.

Récapitulatif des prévisions de 2024

- L’économie canadienne ralentira en 2024, ce qui maintiendra la croissance à un niveau faible. Les États-Unis seront en meilleure santé et un atterrissage en douceur se confirmera.

Malheureusement, nous avions raison. L’économie canadienne a stagné. En fait, la seule raison pour laquelle notre PIB a été positif, c’est à cause de l’immigration extrême. Le PIB par habitant est maintenant négatif.

- Les marchés seront positifs en 2024, mais nous nous attendons à une certaine volatilité, car un flux constant d’événements et de risques mondiaux provoquera des corrections de 5 à 10 %, alors que l’économie touchera le fond et se préparera à au retour de la croissance.

Les marchés étaient effectivement positifs en 2024, peut-être même plus positifs que ce que nous avions prévu. La correction maximale dans l’indice S&P 500 était de juillet à août, à 8,5 %.

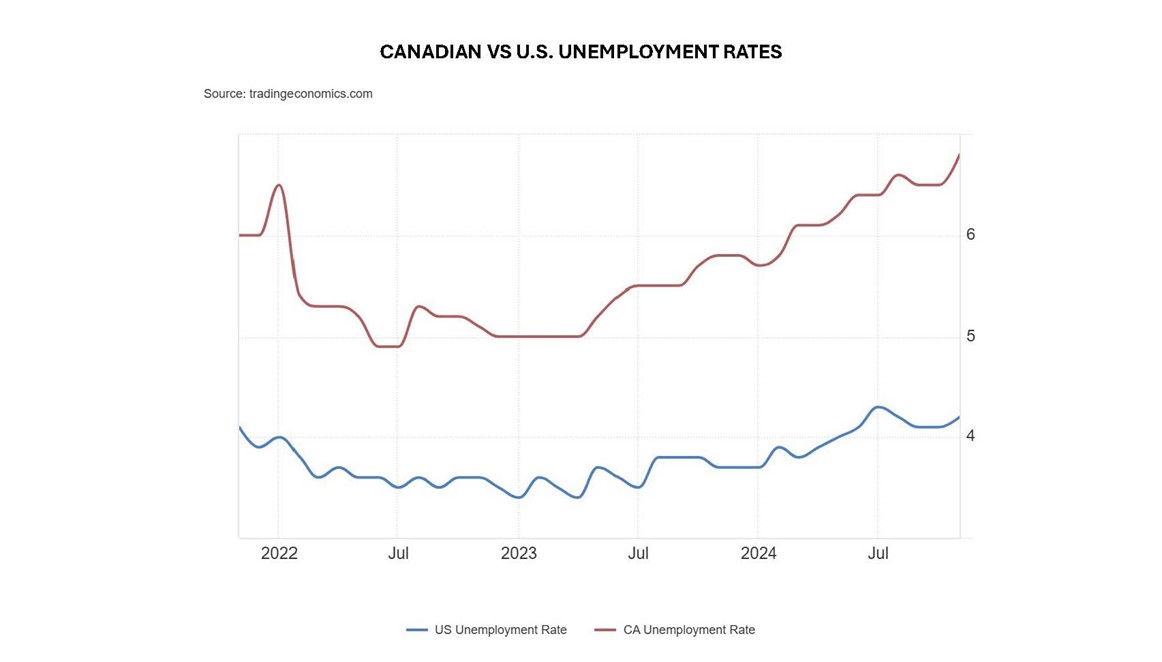

- La main-d’œuvre demeure forte, mais nous nous attendons à ce que le chômage au Canada augmente, alors que la main-d’œuvre aux États-Unis demeure plus forte.

Le taux de chômage au Canada a atteint 6,8 % en novembre et a augmenté à un rythme plus rapide que celui des États-Unis tout au long de 2024. Il faut ajouter qu’environ 25 % de notre main-d’œuvre travaille directement pour les gouvernements fédéral, provinciaux ou municipaux, comparativement à seulement 12 % pour la main-d’œuvre américaine. Si l’on tient compte du nombre d’emplois publics créés ces dernières années pour maintenir ce chiffre à un niveau plus bas, les conséquences pour notre économie sont encore pires qu’il n’y paraît. Il y a 10 ans, nous avions 20 % de la main-d’œuvre employée dans le secteur public, on a donc connu une tendance à la hausse spectaculaire.

- La remontée des titres technologiques s’étendra à certaines sociétés, car la combinaison d’économies de coûts et d’augmentations de la productivité propulse les sociétés les plus innovantes.

Bon nombre des facteurs qui ont stimulé les marchés en 2023 se sont poursuivis tout au long de 2024, et nous avons observé les mêmes tendances. Le NASDAQ, dont le rendement est deux fois supérieur à celui du Dow Jones, est un excellent exemple de la domination continue des sociétés innovantes.

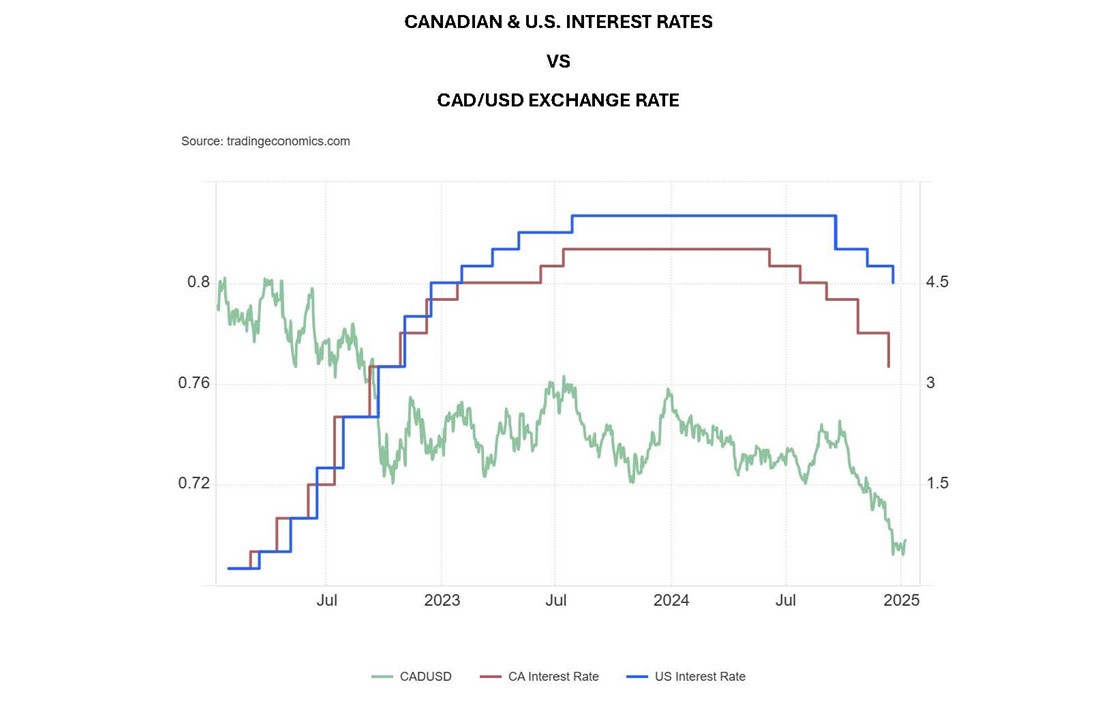

- Canada will drop interest rates faster and harder than the U.S. The Canadian dollar will trade from $1.32 to $1.38.

Ce chiffre était étonnamment proche de la réalité, alors que nous avions sous-estimé la baisse totale du dollar, qui est passé à 1,44 $ au lieu de 1,38 $. La menace d’imposition de tarifs douaniers n’a certainement pas aidé.

- L’inflation diminuera et les taux d’intérêt baisseront de 1 % à 2 % en 2024.

L’inflation se situe maintenant à 1,9 % au Canada et à 2,7 % aux États-Unis, avec une baisse de 1,75 % pour l’année au Canada.

Prévisions pour 2025

- La plus grande réorganisation du gouvernement et le plus grand changement dans le secteur public en 50 ans commenceront aux États-Unis et se poursuivront au Canada et au Royaume-Uni avant la fin de l’année.

- Il y aura un nombre record de grèves et d’interruptions de service à mesure que les fonctionnaires et les syndicats tenteront de s’opposer à la réduction des dépenses et à l’automatisation accrue.

- Les discussions passeront de l’inflation à la déflation à mesure que les gens remettront en question la diminution des dépenses, le resserrement des dépenses de consommation et les gains d’efficience dans l’économie.

- Les États-Unis n’imposeront pas un tarif de 25 % sur toutes les marchandises en provenance du Canada.

- Les relations entre la Chine et les États-Unis se normaliseront pour le mieux et atteindront un état plus équilibré pendant que la mondialisation continue de s’inverser.

- L’économie canadienne continuera de se détériorer lentement. La politique sera bloquée, les libéraux conservant le pouvoir aussi longtemps que possible, et nous ne verrons probablement pas de changement de gouvernement fédéral libéral avant les mois de juillet à novembre.

- L’économie canadienne entrera officiellement en récession.

- Les taux au Canada diminueront encore de 1 à 1,5 %; prédiction : le taux du financement à un jour sera inférieur à 2 % à la même période l’an prochain.

- Le dollar canadien demeurera faible tout au long de la première moitié de l’année, mais il commencera à se raffermir à mesure que le renversement futur des politiques fiscales et commerciales deviendra plus évident.

- Les plus grandes surprises de 2025 seront la conduite autonome et la robotique, toutes deux axées sur l’IA.

- La demande d’énergie augmentera considérablement.

Perspectives de l’économie et des marchés

Nous sommes très optimistes pour l’avenir. Notre cible de prix pour 2025 pour l’indice S&P 500 est de 7 200 et de 15 000 d’ici 2029. Nous croyons encore que nous en sommes aux premières étapes d’un marché haussier cyclique axé sur l’IA, qui devrait durer jusqu’à la prochaine décennie.

La fête de l’IA ne fait que commencer. Il est 22 h et la fête durera jusqu’à 4 h du matin.

~~~

Bonne année à tout le monde!

Simon et Michael

Simon Hale, CIMMD, CSWP, FCSIMD

Conseiller en gestion de patrimoine principal

Gestionnaire de portefeuille,

Wellington-Altus Gestion Privée

Michael Hale, CIM MD

Gestionnaire de portefeuille

Conseiller en gestion de patrimoine principal

Wellington-Altus Gestion Privée

Groupe Investissements Hale

1250, boul. René-Lévesque Ouest, bureau 4200

Montréal (Québec) H3B 4W8

Tél. : 514 819-0045