Chers amis et clients,

Le printemps a enfin commencé à se manifester au Canada. Entre les saisons extrêmes – trop froid pour le lac, trop chaud pour les pentes – c’est le moment parfait pour sortir, allumer le barbecue et reprendre votre souffle après un hiver chargé.

C’est aussi un bon moment pour prendre du recul, faire le point et voir où en sont les choses.

Impôts de 2025

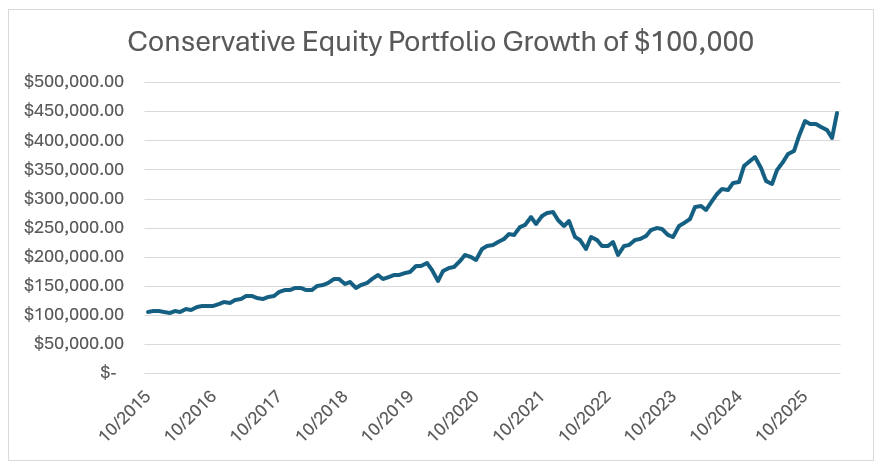

Après un mois d’avril chargé, la période des impôts tire à sa fin. Bon nombre d’entre vous ont remarqué une hausse de la facture fiscale cette année, ce qui est un effet secondaire d’un très bon « problème » à avoir, soit nos portefeuilles d’actions conservateurs ayant pris plus de 24 % par année au cours des trois dernières années. Pour maintenir nos contrôles stricts du risque, nous avons dû réduire la position que nous détenions de plusieurs grands gagnants comme Nvidia, Tesla et AMD une fois que la pondération de portefeuille de 10 % ait été dépassée. Cela a entraîné un gain en capital moyen d’environ 10 % sur l’ensemble des portefeuilles imposables de nos clients. Heureusement, les taux d’imposition des gains en capital au Canada (de 20 % à 25 % selon la tranche d’imposition) demeurent assez favorables comparativement à nos taux d’imposition élevés.

Nous continuerons de gérer les choses de la façon la plus efficace possible sur le plan fiscal, comme nous l’avons toujours fait. En même temps, nous devons être vigilants dans la gestion du risque, la protection du capital et nous assurer que notre capital est aussi bien déployé que possible, même si cela entraîne parfois des gains en capital.

Le point sur le rendement

Le mois d’avril a produit l’un des meilleurs rendements mensuels que nous ayons vus au cours des 20 dernières années, rivalisant avec le rebond de janvier 2009 et la reprise après la pandémie d’avril 2020. Notre portefeuille d’actions conservateur a augmenté de plus de 10 % pendant le mois, et le portefeuille ciblé de rendement total, de près de 14 %. Lorsque nous examinons la croissance composée à long terme de ces stratégies, les chiffres parlent d’eux-mêmes :

|

Rendement des placements (%) |

|

|

|

|

|

|

As of April 31, 2026 |

Cumul annuel |

1Y |

3Y |

5Y |

Depuis la création |

|

PORTEFEUILLE D’ACTIONS CONSERVATEUR – RENDEMENT TOTAL BRUT ($ CA) |

4.7% |

37.8% |

24.8% |

13.4% |

15.6% |

|

Ind. (50% DJ US Div 100; 45% S&P/TSX 60, 5% S&P Can T-Bill) |

12.3% |

30.9% |

16.4% |

11.6% |

12.3% |

|

Catégorie Morningstar (Actions mondiales neutre) |

-2.1% |

12.0% |

13.2% |

8.1% |

9.4% |

|

|

|

|

|

|

|

|

PORTEFEUILLE DE REVENU DIVERSIFIÉ – RENDEMENT TOTAL BRUT, $ CA |

0.8% |

18.6% |

13.0% |

9.3% |

10.7% |

|

Ind. (35% S&P Can Bond; 25% S&P Can Div; 25% DJ US Div 100; 10% MSCI EAFE, 5% S&P Can T-Bill) |

7.7% |

19.7% |

11.5% |

8.0% |

N/A |

|

Catégorie Morningstar (Équilibré mondial neutre) |

0.0% |

8.9% |

9.6% |

5.8% |

N/A |

|

|

|

|

|

|

|

|

PORTEFEUILLE CIBLÉ DE RENDEMENT TOTAL – RENDEMENT TOTAL BRUT, $ CA |

10.1% |

54.4% |

31.0% |

18.1% |

23.4% |

|

Ind. (40% DJ US Div 100; 35% S&P/TSX 60, 20% S&P Can Bond, 5% S&P Can T-Bill) |

9.9% |

24.7% |

13.6% |

9.3% |

N/A |

|

Catégorie Morningstar (Équilibré tactique) |

1.2% |

10.3% |

8.8% |

5.3% |

N/A |

|

|

|

|

|

|

|

|

S&P 500 (NR USD) – USA |

5.6% |

30.6% |

21.2% |

12.7% |

|

|

S&P TSX 60 (NR CAD) – CANADA |

7.3% |

35.3% |

19.5% |

14.3% |

|

|

MSCI EAFE (GR CAD) – EUROPE |

5.6% |

23.4% |

16.0% |

11.6% |

|

Vos propres rendements varieront en fonction du montant de titres à revenu fixe que vous détenez, des rentrées et sorties de fonds ainsi que des frais de gestion.

|

PLUS GRAND FONDS COMMUN DE PLACEMENT AU CANADA (RFG DE 1,94 %) |

Cumul annuel |

1Y |

3 ans |

5 ans |

10 ans |

|

FONDS DE PORTEFEUILLE ÉQUILIBRÉ SÉLECT RBC (A) – RENDEMENT NET, $ CA |

4.2% |

17.9% |

11.7% |

6.5% |

7.1% |

Les changements de portefeuille et la beauté de la simplicité

Nous aimons acheter des entreprises merveilleuses et les laisser faire le gros du travail, mais parfois, le marché nous donne un gros coup de pouce. À la fin du mois dernier, nous avons réduit notre position dans Berkshire Hathaway pour acheter Micron, qui était en recul à environ 360 $ US. Aujourd’hui, Micron se négocie à plus de 800 $. Lorsque nous avons ajouté Micron, le titre se négociait à quatre fois les bénéfices futurs, ce qui est très bon marché. Des mesures stratégiques comme celle-ci visent à ajouter 1 % ou 2 % d’alpha à nos rendements au fil du temps.

Dans d’autres nouvelles sur le portefeuille, Brookfield explore la possibilité de fusionner sa double structure de fiducie et d’unités organisationnelles en une seule structure organisationnelle. Ce genre de structure existe pour Brookfield Renewable Partners et Brookfield Infrastructure Partners. Bien que les structures de fiducie permettaient auparavant des taux de distribution plus élevés en évitant l’impôt des sociétés, elles ont également généré des feuillets d’impôt frustrants pour celles qui se trouvaient dans des comptes imposables. Du côté des placements, il y a aussi de nombreux grands investisseurs internationaux qui ne sont pas en mesure de posséder des parts de fiducie, à l’exception des parts de fiducie de nombreux investisseurs potentiels. Si elle se concrétise, nous considérons que cette simplification de la structure est en grande partie positive, ouvrant la voie à une plus grande inclusion dans les indices de marché et à l’accès à un plus grand bassin d’investisseurs potentiels, ce qui ferait monter le cours de l’action.

Soit dit en passant, la récente téléconférence sur les résultats de Cameco a mis en lumière l’intérêt massif dans le monde entier pour les microréacteurs AP1000. C’est une excellente nouvelle pour Brookfield Renewable, qui possède 51 % de Westinghouse, le créateur de ces réacteurs. La combinaison d’une entreprise extraordinaire dans un secteur en croissance et d’une structure d’actions simplifiée renforce notre vision du potentiel des activités de Brookfield.

L’événement principal : les bénéfices et la course à l’infrastructure d’IA

Nous assistons à un changement technologique massif, mais les facteurs limitatifs de l’intelligence artificielle (IA) ne sont pas seulement des logiciels : ce sont des puces physiques et de l’électricité. Les modèles d’IA des entreprises comme Anthropic font l’objet d’une demande incroyable, mais ils sont congestionnés par un manque de puissance de calcul, ce qui les oblige à limiter l’accès. Parce que les sociétés à très grande échelle possèdent les serveurs, elles détiennent tous les avantages. Nous avons positionné vos portefeuilles pour bénéficier de ces activités semblables à des « postes de péage ».

Voici les faits saillants d’une période de bénéfices exceptionnelle :

Perspectives macroéconomiques mondiales et Vue du porche

Malgré les tensions mondiales, comme celles dans le détroit d’Hormuz, qui font fluctuer les rendements du pétrole et des obligations, les marchés demeurent incroyablement résilients. Nous avons commencé le mois dernier avec un « pic de peur » et nous l’avons terminé avec un immense optimisme en raison de l’excellent rendement des entreprises.

Les taux de prêts demeurent quelque peu élevés, ce qui exerce une pression sur le marché de l’habitation. Cependant, à mesure que l’inflation ralentit et que les taux finissent par diminuer, parallèlement à l’augmentation des bénéfices des sociétés, nous entrevoyons un environnement très constructif pour les actions. Sur le plan géopolitique, nous surveillons attentivement la prochaine réunion entre le président chinois Xi Jinping et le président américain Donald Trump, l’examen de l’ACEUM en juillet, et les élections de mi-mandat aux États-Unis en novembre.

Plus près de chez nous, le Fonds pour un Canada fort proposé par le gouvernement fédéral (un fonds souverain) a suscité beaucoup de débats. Bien que nous demeurions prudents compte tenu du bilan du gouvernement en matière de paperasserie et de stagnation économique au cours de la dernière décennie, il y a peut-être un côté positif. Si la structure est adéquate, le co-investissement de fonds publics et de capitaux privés (comme BlackRock ou Blackstone) pourrait favoriser le progrès, accélérer l’approbation des projets d’infrastructure et permettre au public de profiter de retombées économiques. Seul le temps le dira.

Mot de la fin

Nous maintenons notre cible de 8 000 pour l’indice S&P 500 d’ici la fin de l’année. Les entreprises fonctionnent exceptionnellement bien, les marges de profit augmentent et les moteurs économiques sont en pleine effervescence.

Le printemps est arrivé, les marchés sont au vert et il est temps de profiter du temps plus chaud. Mon frère et moi-même sommes profondément reconnaissants de votre confiance et de votre partenariat continus avec le Hale Investment Group. Si jamais vous avez des questions concernant votre portefeuille, nos lignes sont toujours ouvertes.

Allumez le barbecue, et nous parlerons avec vous le mois prochain.

Chaleureusement,

Michael & Simon Hale